Vous voulez savoir ce qui définit un bon investisseur ?

Je vais vous le dire.

Beaucoup ont leur propre idée sur l’investissement.

Certains se font des films.

Ils pensent qu’investir se résume à placer leur argent en bourse. D’ouvrir un compte auprès d’un courtier, de le goinfrer d’actions lorsque les marchés baissent. Et puis ? Attendre.

À la moindre hausse… HOP !

Ils revendent. Ils encaissent leur plus-value, et disparaissent. Vous les entendrez encore se venter des années après d’avoir réalisé l’affaire du siècle.

Bon investisseur ?

Non.

Parce qu’investir, c’est bien plus que ça. Voyez l’investissement comme un système d’engrenage où vous devez maitriser chaque rouage :

- La définition de vos objectifs

- Le choix des actifs qui s’intègreront dans votre portefeuille

- Leur suivi, l’arbitrage

- L’optimisation des frais

- La fiscalité de vos gains

Chaque aspect compte. Virez un de ces éléments reviendrait à asperger du sable dans votre mécanisme.

Vous perdez le contrôle, du temps, de l’argent.

Alors, voilà.

Un bon investisseur domine ses placements. Il maitrise son portefeuille. Il tire parti des hausses et baisses de marché. Mais surtout…

Il sélectionne ses outils avec précision.

Ceux qui l’assisteront dans ses prises de décisions. Et ceux qui optimiseront ses performances. Ses charges. Son imposition.

D’ailleurs, laissez-moi vous présenter une solution incontournable.

Un compte avantageux. Un placement qui limitera l’impact fiscal sur vos gains, et ainsi, portera votre patrimoine encore plus haut.

J’ai nommé : le Plan d’Épargne en Action.

On va démarrer avec un cas concret

Imaginez un instant.

Vous placez en bourse via un Compte-Titre Ordinaire (CTO). Le choix par défaut de nombreux investisseurs.

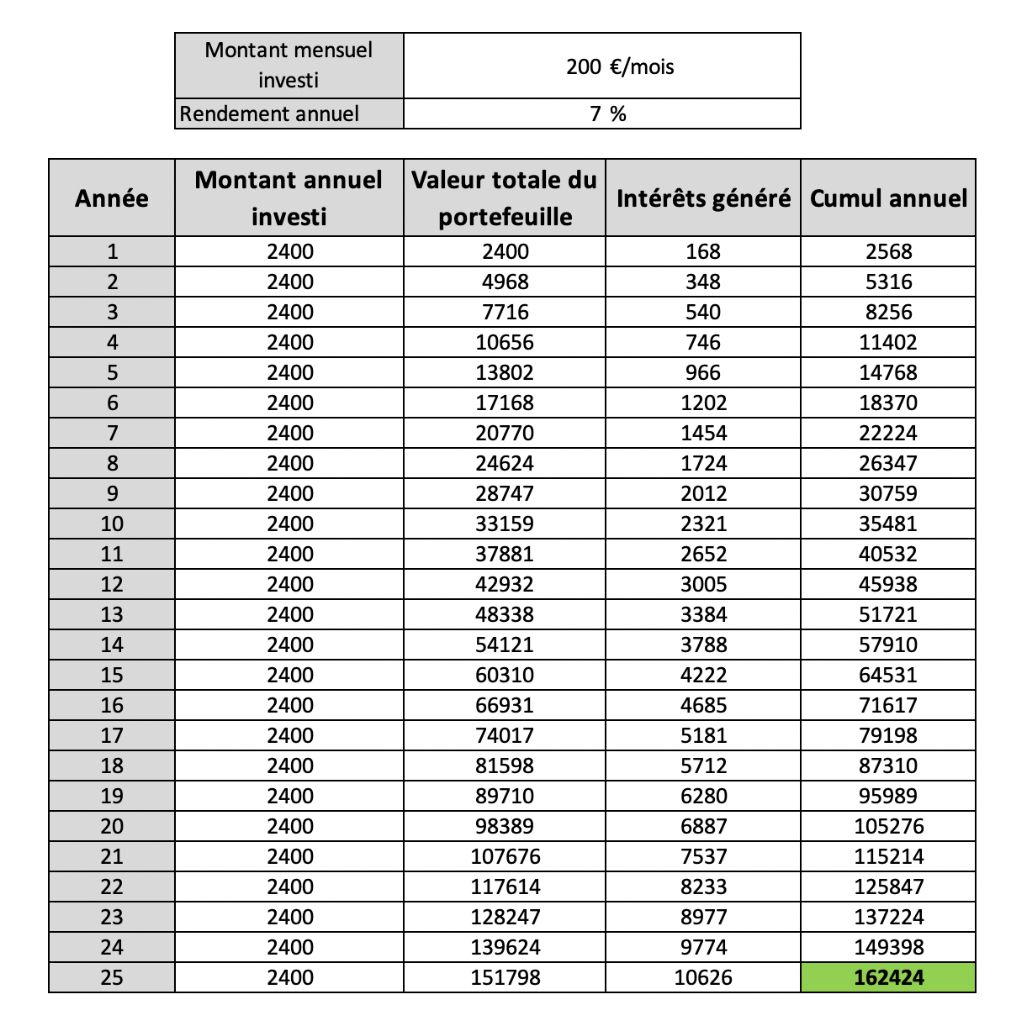

Chaque mois, vous injectez 200€. Soit 2400€ par an.

Côté performance ? Hmmm… Aller. Prenons la moyenne annuelle de l’indice S&P500. Environ 7%. Parfait.

Maintenant… question cruciale.

Au bout de 25 ans, combien pourrez-vous retirer de votre portefeuille ? Une idée ?

Je vais vous le dire. Jetez un œil à ce calculateur.

- Année 1 : Vous investissez de 2400€. Cet argent vous génère 168€ de gains. La valeur de votre portefeuille s’élève alors à 2568€.

- Année 2 : Vous investissez à nouveau de 2400€. À cela s’ajoutent les 2568€ de l’année précédente. Soit un total de 4968€. Plus 348€ de gain. Valeur de votre portefeuille : 5316€.

- Année 3 : Rebelote. Vous injectez 2400€ de plus. En plus du capital existant, vous disposez alors de 7716€. Votre portefeuille vous génère 540€ de plus valus. Valeur de votre compte-titre : 8256€.

- Année 4…

Et ainsi de suite.

Résultat ? Au bout de 25 ans, la valeur de votre portefeuille s’élève à 162 424€.

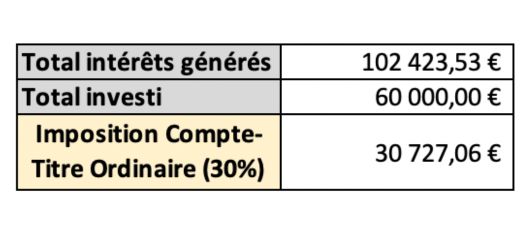

Vous aurez investi 60 000€ de votre poche et les 102 424 € restants proviennent des intérêts composés.

Cela veut dire que vous pouvez retirer les 162k€ si vous le souhaitez ?

Non.

Parce qu’il manque un élément essentiel

La fiscalité, cher ami.

Bah oui. Quand on gagne de l’argent, on paie des impôts. C’est le jeu.

Et rappelez-vous. Dans l’exemple ci-dessus, vous investissez via un compte titre.

Par défaut, l’imposition de ce support s’élève à 30% des gains. C’est ce qu’on nomme la « flat tax » ou le « PFU » (Prélèvement Forfaitaire Unique).

Ça veut dire que sur vos 102 424€ générés par vos placements, un peu moins d’un tier ira dans les caisses de l’État.

Montant à reverser aux impôts : 30 727 €.

La valeur de votre portefeuille ne sera plus de 162 424 €. Mais de 131 696 €.

Ça pique.

Mais…

Imaginez qu’il existe un outil capable de réduire ce taux d’imposition.

Imaginez un support d’investissement dont la fiscalité ne s’élèverait pas à 30% de vos gains, mais de…

Allez. Disons… hmmm… 17,2% ? (Par pur hasard 😉)

En reprenant l’exemple ci-dessus, vous ne paierez que 17 616 € d’impôts. Une belle économie de 13 110 € par rapport au compte titre.

Ça serait le pied, non ?

Eh bien…

C’est là qu’intervient le Plan d’Épargne en Actions (PEA)

C’est un compte d’investissement.

Un support pour générer des revenus en bourse. Vous versez de l’argent et vous pouvez acheter des actions d’entreprises.

Simplement.

Mais, le PEA se démarque pour son avantage alléchant.

Vous l’aurez deviné. Sa fiscalité.

Là où Compte-Titre Ordinaire (CTO) vous taxe 30% de vos gains, le PEA, lui, limite l’imposition sur vos revenus générés (je détaillerai plus bas dans l’article).

MAIS… Parce qu’il y a un « mais »…

Il existe des contreparties :

- Vous ne pouvez détenir qu’un seul PEA

- Pas plus de 2 PEA par foyer

- Le PEA est plafonné à 150 000€

- Vous ne pouvez investir dans des actions d’entreprises dont le siège social se trouve en Europe

Okay ?

Bien. Voyons maintenant…

Les différents types de PEA

Rapidement. Il en existe quatre :

- Le PEA bancaire : C’est le PEA traditionnel. Le standard. Comme vu ci-dessus, son plafond est de 150k€.

- Le PEA jeune : comme son nom l’indique, c’est un compte pour… les jeunes. Plus précisément, aux 18-25 ans rattachés au foyer fiscal des parents. Le PEA jeune est plafonné à 20 000 €. Après les 25 ans de son propriétaire, il se transforme en Plan d’Épargne en Action classique.

- Le PEA-PME : Ce PEA permet d’investir dans des Entreprises de Taille Intermédiaire (ETI) ou des Petites et Moyennes Entreprises (PME). Il est plafonné à 225 000€.

- Le PEA assurance : C’est un PEA ouvert auprès d’une compagnie d’assurance. Vous n’investissez pas vous-même dans les actions. C’est l’assureur qui définit les actifs du portefeuille. Bon. Je ne m’attarde pas trop, puisque ce type de compte n’est pas très rependu.

Je sais. Ça fait beaucoup d’info. Mais dites-vous que si vous démarrez en bourse, vous n’aurez besoin que d’un PEA classique.

D’ailleurs…

Notes importantes convenant le plafond du PEA

Note n°1 : On parle d’un plafond de 150 000€ de dépôt

Attardez-vous sur ce dernier mot. Dépôt.

Cette règle se limite à l’argent investi.

Autrement dit, vous ne pouvez pas placer plus de 150 000€. Mais si vos actions performent et la valeur de votre portefeuille ce dépasse ce montant, vous resterez toujours dans les clous.

Vous pouvez donc détenir un Plan d’Épargne en Action de plus de 150k€. Et c’est tout ce que je vous souhaite.

Note n°2 : Il est possible de cumuler un PEA classique et un PEA-PME

Mais la totalité des dépôts sur les deux comptes d’investissement ne devra pas excéder 225 000€.

Un exemple pour illustrer.

Si vous détenez un PEA classique avec 150 000€ de dépôt, votre PEA-PME ne devra pas dépasser les 75 000€ de dépôt.

Mais ça marche aussi dans l’autre sens. Si votre PEA-PME pèse plus de 100 000€, votre PEA classique ne devra pas dépasser les 125 000€.

Comprendo ?

Bien.

Quelles conditions pour ouvrir un PEA ?

C’est simple. Voici les 4 conditions que vous devrez remplir pour ouvrir un PEA :

- Être majeur

- Être domicilié fiscal français

- 1 PEA maxi par personne

- 2 PEA maxi par foyer (hors PEA Jeune)

Si vous remplissez les 4, alors félicitations ! Vous êtes le (futur) heureux détenteur d’un Plan d’épargne en Action. Champagne !

Maintenant parlons des frais

Une solution pour gagner plus d’argent en bourse : réduire les charges.

Moins de frais = Plus d’argent qui travaille = plus de gains.

Alors, surveillez les fuites. Sur le long terme, ça peut représenter plusieurs milliers d’euros.

Tenez. Voici les principaux frais d’un PEA :

- Frais d’ouverture : tout est dans le nom. Ce sont les charges à l’ouverture du compte d’investissement. La loi impose qu’ils soient inférieurs à 10€. Tant mieux.

- Frais de transfert : Ce sont les frais engendrés par un changement de banque ou de courtier. Par exemple, vous pourrez décider de transférer votre PEA ouvert chez Boursorama pour qu’il soit chez Bourse Direct. Cela engendre des frais de transfert.

- Frais de garde : Beaucoup d’établissements ne facturent plus les droits de garde. Mais c’est important de connaitre leur existence. Il s’agit des charges pour la tenue de votre compte. Cela varie en fonction du nombre d’actions et des montants investis.

- Frais d’inactivité : Certaines banques vous imposent de réaliser un nombre défini de transactions par mois. Sinon, des frais d’inactivité vous seront imputés.

- Frais de transaction : Ce sont les charges à payer lorsque vous achetez ou vendez une action ou un ETF. Certaines banques coûtent une fortune. D’autres restent correctes. Choisissez bien.

A titre personnel, j’ai un faible pour Bourse Direct.

C’est le courtier qui propose un PEA avec peu de frais.

D’ailleurs, pourquoi pas un futur article sur la comparaison des différentes banques et courtier proposant le PEA ? Ça vous chauffe ?

Aller. Je garde l’idée sous le coude 😉

Okay… Mais comment fonctionne cette enveloppe fiscale ?

Un PEA se compose de deux comptes :

- Un compte espèce qui garde le cash prêt à être placé

- Un compte titre qui stocke les actifs dans lesquels vous avez investi (ETF, actions…)

Voyons comment ces deux comptes fonctionnent et interagissent entre eux. Qu’en dites-vous ?

Prenons un exemple.

Ça y est. Vous avez sauté le pas. Vous venez d’ouvrir votre Plan d’Épargne en Action.

Bravo !

Maintenant, vous voulez passer à l’étape suivante. Faire travailler votre argent. Développer votre patrimoine et vos revenus grâce à la bourse.

Pour ça, vous vous orientez vers un ETF Monde.

Plus précisément, le Lyxor PEA Monde (MSCI World) UCITS ETF.

Comment devez-vous procéder ? Que se passe-t-il dans votre PEA ?

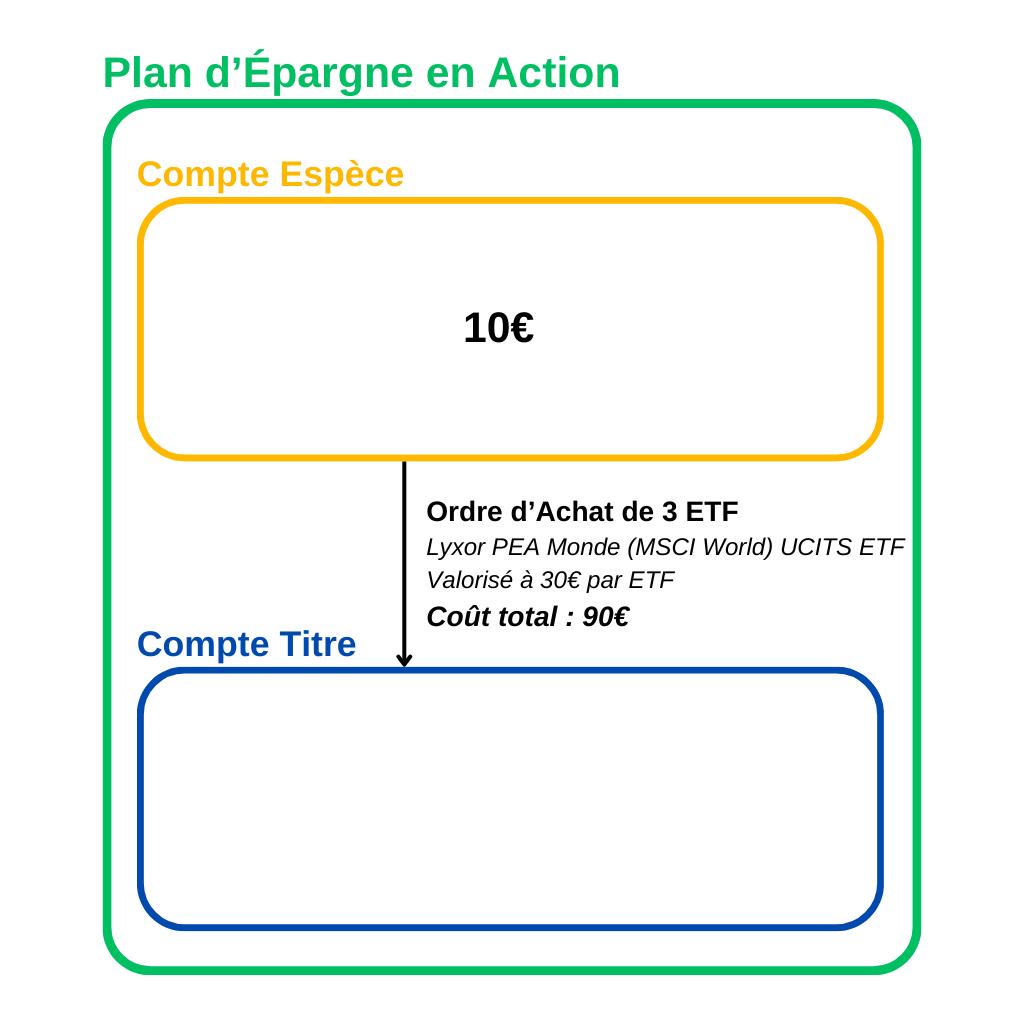

Étape 1 : Vous alimenter votre PEA en cash

Pour cela, vous faites un virement depuis votre compte courant vers votre Plan d’Épargne en Action.

100€.

Cette liquidité est stockée dans la partie « Compte espèce » de votre PEA.

Étape 2 : Vous achetez votre ETF Monde

Ici, vous passez un ordre d’achat. Rien de plus simple.

Étant donné qu’un ETF Lyxor PEA Monde (MSCI World) UCITS ETF vaut 30€, vous décidez d’acheter 3.

- Vous dépensez donc 90€

- Il vous reste 10€ sur votre compte espèce

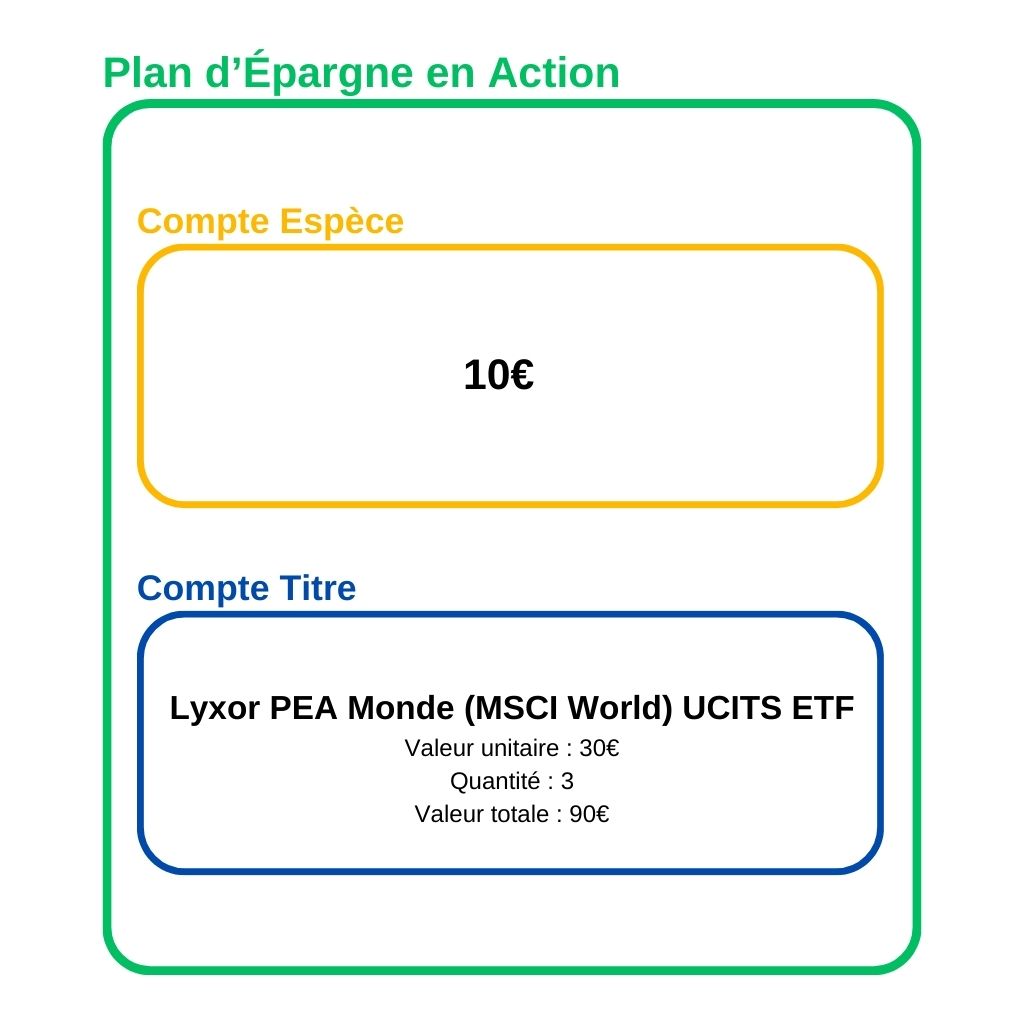

Étape 3 : Le compte titre conserve vos actions…

Une fois votre ordre d’achat passé, vous obtenez votre ETF Monde.

L’actif est stocké sur votre compte-titre.

Votre PEA ressemble donc à ça.

Voici une infographie pour résumer le fonctionnement global du PEA 👇

Maintenant… Question intéressante.

En cas de revente, alors ? Ça donnerait quoi ?

C’est le même principe. Mais dans le sens inverse.

- Vous vendez votre ETF Lyxor PEA Monde (MSCI World) UCITS ETF

- La vente de votre actif vous génère du cash

- L’argent obtenu alimente le compte espèce.

Et pour vous, c’est totalement transparent.

Lorsque vous vous connectez sur votre PEA, vous ne verrez que vos actions, leur valeur, leur quantité et la somme restant à investir.

Voilà un exemple concret : une capture d’écran d’un PEA.

C’est bon pour le fonctionnement du Plan d’Épargne en Action ? Super. Dans la partie suivante, nous allons voir pourquoi vous devez ouvrir un PEA sans attendre. Même si vous ne comptez pas investir tout de suite.

La fiscalité : la vraie force du PEA

Nous attaquons une partie phare sur le Plan d’Épargne en Action. Lisez lentement. C’est important.

D’abord, un point rapide sur l’imposition de vos gains en bourse. Elle se décompose ainsi :

- 12,8% au titre de l’impôt sur le revenu

- 17,2% pour les prélèvements sociaux

Pour un total de 30%.

Sauf que le PEA possède une particularité. Son imposition change en fonction du nombre d’années de détention.

En cas de retrait d’argent de votre Plan d’Épargne en Action :

- De 0 à 5 années de détention, cela entrainera la clôture du portefeuille (sauf exceptions). Vous payerez les 12,8% d’imposition sur le revenu et les 17,2% de prélèvement sociaux.

- Au-delà de 5 années de détention, les retraits n’entrainent pas la clôture du PEA. Et bonne nouvelle, d’impôt sur le revenu tombe à 0%. En revanche, vous continuez à payer les 17,2% de prélèvement sociaux.

Vous me suivez ?

Voilà un récapitulatif en image.

C’est pour ça que vous devez ouvrir votre PEA le plus tôt possible. Pour démarrer le compte à rebours des 5 années.

C’est ce qu’on appelle « prendre date ».

Ainsi, même si vous n’investissez pas maintenant, vous profiterez de cet énorme avantage fiscal lorsque vous placerez votre argent.

Ça vaut le coup. Vraiment.

Retirer de l’argent du PEA avant ses 5 ans sans entrainer sa clôture, c’est possible ?

Yes !

Mais, sous conditions.

Si vous êtes dans l’une des situations suivantes :

- Départ à la retraite, invalidité ou licenciement (vous ou votre conjoint)

- Création ou reprise d’entreprise

- Retrait des titres des sociétés en liquidation

C’est clair. Votre PEA peut vous porter secours en cas de coup dur ou de période nécessitant un financement. Vous pourrez retirer votre argent sans le clôturer.

C’est rassurant.

Surtout s’il affiche une valeur de 5 chiffres ou plus.

Je vous invite à jeter un œil au site des services public pour des informations complémentaires.

Comment investir via un PEA ?

Vous pouvez investir dans plusieurs actifs :

- Les actions d’entreprises dont le siège social se trouve en Europe

- Les certificats d’investissement

- Les SARL

- Les parts de placements collectifs comme les SICAV et les ETF

À titre personnel, j’investis en majorité via les ETF. Avec une stratégie long terme, c’est un excellent véhicule d’enrichissement. Le bon équilibre Sécurité / Performance.

Et bonne nouvelle.

Certaines ETF permettent d’investir dans des actions étrangères.

Eh ouais. Vous pouvez détenir du Apple, Google ou Amazon dans votre PEA. Et ça, grâce aux ETF à réplication synthétique.

Bon. Je vous épargne les détails.

Si vous voulez, j’ai écrit un article complet sur les ETF où je vous explique TOUT de A à Z. Il est ici : ETF : Définition simple et sans blabla

Aussi…

Si vous voulez un guide pas à pas pour apprendre à passer des ordres et acheter des ETF, cet article est fait pour vous 👉 Les ordres en bourse

A lire sans modération. Vous éviterez des erreurs.

« Une banque à me conseiller Kévin ? »

Bien sûr.

D’abord, voici les 3 types d’établissement dans lesquelles vous pouvez ouvrir un PEA classique. Je vous dirai ensuite lequel je préfère.

- Les banques physiques : Crédit agricole, Caisse d’Épargne… Des noms que vous connaissez déjà, je me trompe ? Les banques traditionnelles restent très chères et appliquent des frais d’inactivité et de garde. C’est pour cela que je les évite.

- Les banques en ligne : par exemple, Boursorama ou Fortunéo. Elles sont assez élevées en frais de courtages. Mais au moins, elles n’appliquent pas de frais de garde et d’inactivité.

- Les courtiers en ligne : Celle que je préfère. Les frais restent très compétitifs. Pas de frais de garde et d’inactivité. Même les frais de courtages sont avantageux. Le moins cher du marché : Bourse Direct.

Pour vous faire une idée, voici un comparatif de 5 établissements où vous pourrez ouvrir un PEA.

(tableau comparatif des différentes banques)

On passe à la vitesse supérieure.

Voyons comment ouvrir un PEA avec Bourse Direct

Vous allez voir. C’est très simple.

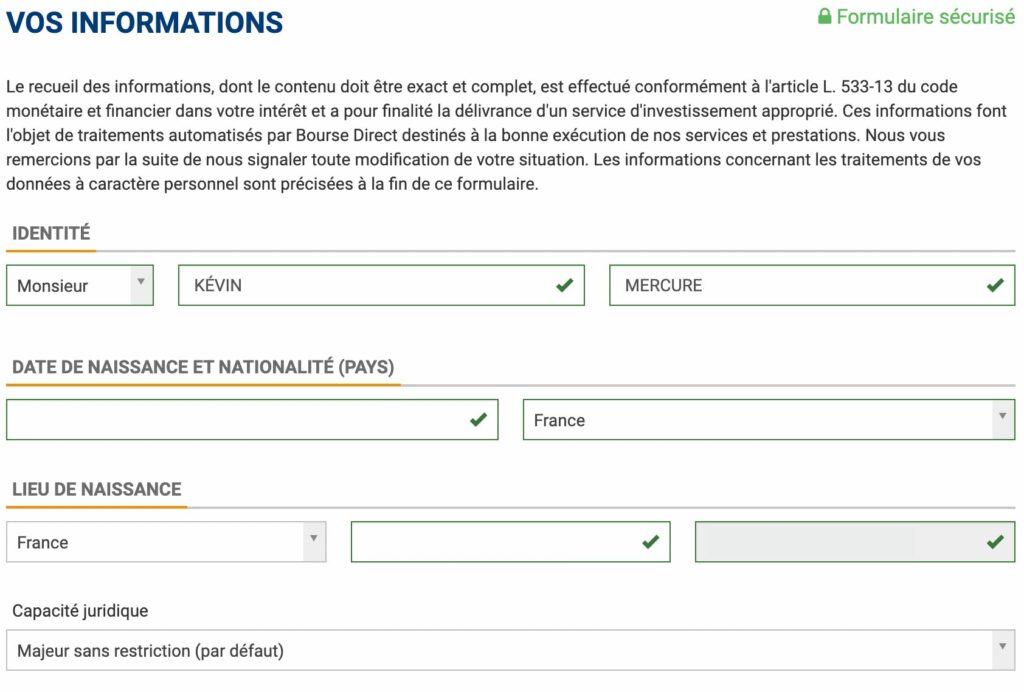

Étape 1 : Accédez au site de Bourse Direct et cliquez sur ouvrir un compte

Étape 2 : Renseignez vos informations personnelles et cliquez sur « Suivant »

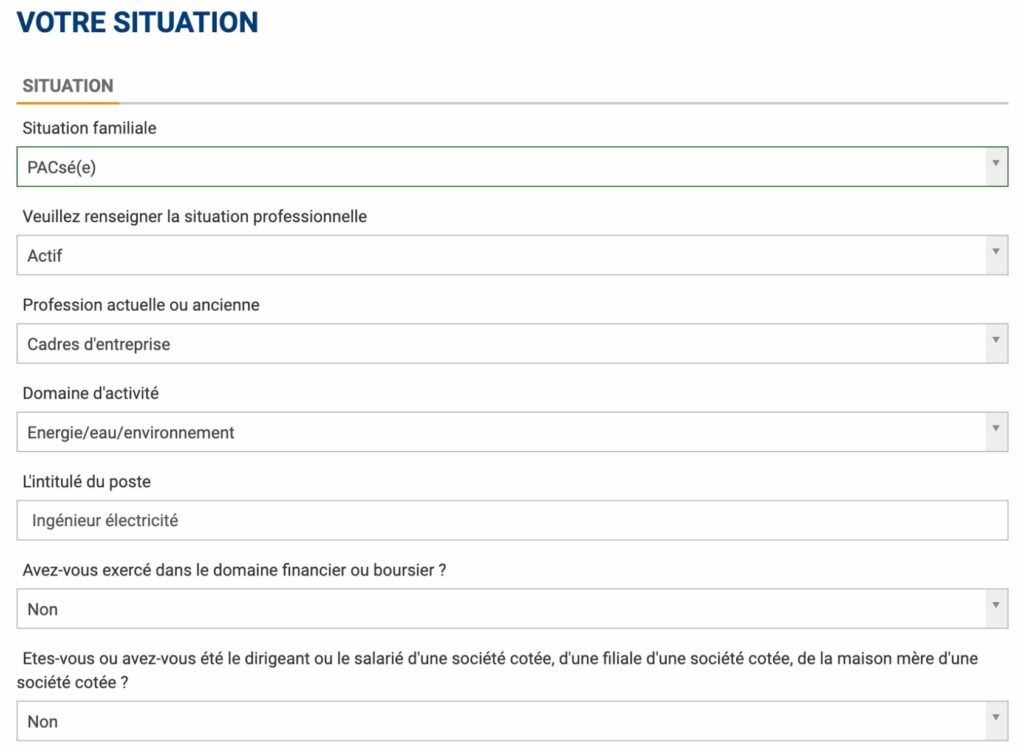

Étape 4 : Complétez votre situation

Plus que quelques questions sur votre situation professionnelle et personnelle.

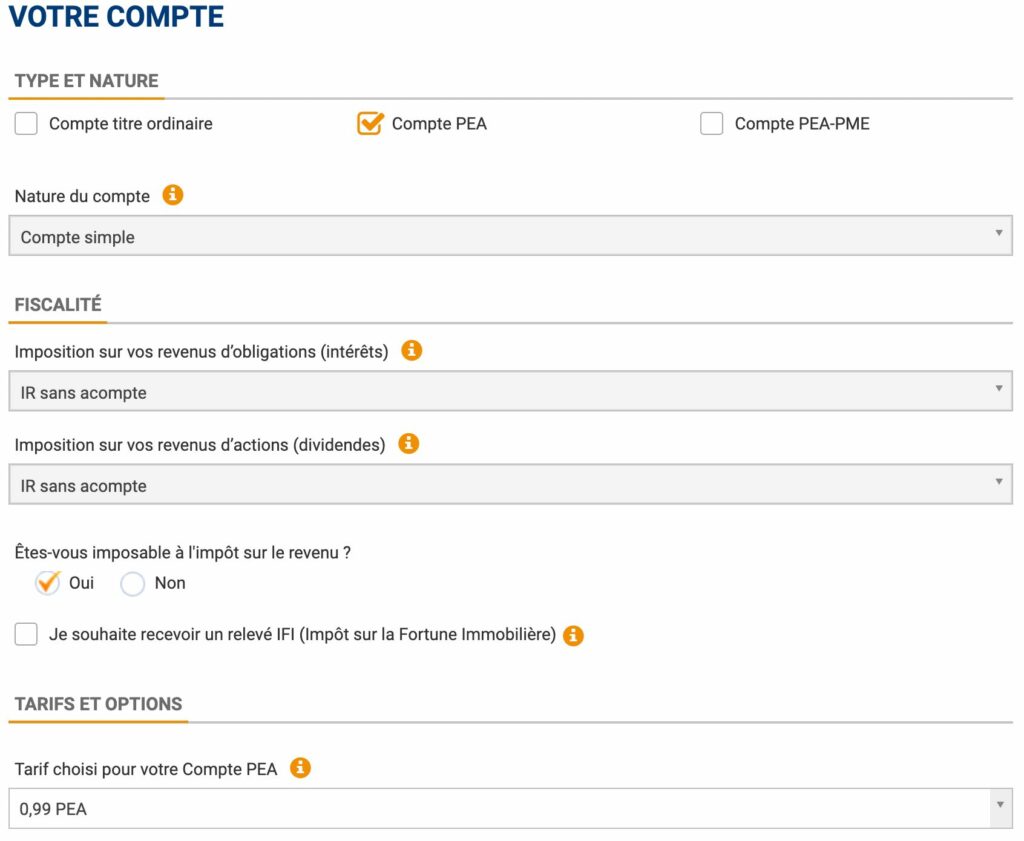

Étape 5 : Choisissez le type de compte que vous souhaitez ouvrir

En l’occurrence, un PEA.

En ce qui concerne la tarification, vous avez deux choix :

- Le 0,99 PEA : la tarification par défaut

- Le Tradebox : réservé aux investisseurs qui passent plusieurs ordres par mois. Les frais sont beauuuuucoup plus élevés. C’est une solution réservée à un public expérimenté avec un profil très dynamique.

Étant un investisseur passif et long terme, je passe que quelques ordres dans le mois. L’offre 0,99 PEA me convient parfaitement.

Ensuite…

Étape 6 : Complétez votre profil d’investisseur

Plus que quelques questions sur votre situation professionnelle

Étape 7 : Renseignez votre profil boursier

Il s’agit d’un questionnaire sur votre expérience en investissement boursier et votre profil de risque. Rien de bien méchant.

Étape 8 : Envoyez les documents nécessaires

Après ça, vous devrez communiquer les documents justificatifs (pièce d’identité + RIB du compte qui alimentera le PEA + Justificatif de domicile…).

Plus qu’à signer votre dossier.

Étape 9 : Alimenter votre PEA

Vous recevrez votre identifiant et votre mot de passe par email et SMS.

À vous de réaliser un premier versement vers votre futur PEA.

Félicitations !

Vous entrez dans la cours des investisseurs.

Votre Plan d’Épargne en Action est ouvert. Il est alimenté. Vous pouvez maintenant commencer à investir et développer votre richesse 🤑

(Note : Après ça, vous pourrez jeter un œil à cet article où je vous parle de mes débuts en investissement boursier. Il vous aidera si vous êtes débutant).

Résumons…

Voici 3 avantages et 3 inconvénients de cette enveloppe fiscale que vous devez garder en tête.

Les avantages

✅ La fiscalité au bout de 5 années de détention (17,2% au lieu de 30%)

✅ La simplicité d’ouverture

✅ La possibilité d’investir dans des entreprises étrangères via les ETF à réplication synthétique

Les inconvénients

❌ L’accès aux actions d’entreprises dont le siège social se trouve en Europe

❌ Le plafond de 150 000€ (pour le PEA classique)

❌ L’impossibilité de retirer l’argent investi pendant 5 années sans entrainer la clôture du PEA (sauf exceptions)

On a fait le tour.

Vous savez tout

Des gains générés sur un portefeuille avec une fiscalité réduite.

C’est la force du PEA !

D’où l’intérêt de l’ouvrir au plus tôt. Vous lancez le décompte des 5 années.

Vous prenez date.

Même si vous n’achetez pas d’action ou d’ETF aujourd’hui, ça vous sera bénéfique.

Vous aurez préparé le terrain. Vous disposerez d’un PEA prêt à développer votre patrimoine et vos revenus complémentaires.

Vous disposerez des bons outils pour démarrer.

Alors, si besoin, reprenez cet article. Utilisez le guide étape par étape donné plus haut pour ouvrir votre PEA. Bloquez 10 minutes. Et go !

Ça sera là, votre premier pas dans la voie de l’investissement boursier.

")

En voilà un bel article sur le PEA. Et moi qui hésitais à ouvrir un compte titre, je me rends compte que la fiscalité du PEA est bien plus avantageuse. Je crois que le plus important est de prendre date et d’en ouvrir un ASAP sinon on procrastine et les années passent vite. Go pour Bourse Direct

Merci Quentin.

Effectivement, Bourse Direct est un bon choix.

Bonjour Kevin, bravo pour cet article qui montre bien les avantages et inconvénients du PEA et compte Titres, c’est très intéressant à lire. Un futur article avec une comparaison des différentes plateformes, ou banques pour investir est une bonne idée. 👍 Au plaisir, cordialement Jay, 😉

Salut Jérôme. Merci beaucoup. Je note pour l’idée d’un prochain article sur les différentes plateformes. 🙂