(Dans cet article, je vais vous montrer comment et pourquoi j’ai viré mon vieux fichier Excel pour commencer à gérer mon patrimoine avec Finary)

Minuit et demi.

Je ferme le PC. Déjà 3 heures que je bosse.

Ma tête pèse trois tonnes. Les yeux comme des boules de pétanque. Je n’ai qu’une envie, me glisser sous ma couette et hiberner.

Vous le savez.

En ce moment, je recherche un immeuble à ajouter dans mon patrimoine. Ça me prend un temps de dingue.

Vivement que je lui pose la main dessus !

Entre l’analyse des annonces, l’étude des rentabilités, les visites, les estimations de travaux, les offres… faut s’accrocher.

Sans oublier l’autoformation, la gestion du blog et des réseaux sociaux.

Pas le temps de souffler.

Mais je ne lâche rien. Je fais le nécessaire pour générer du cash et développer ma richesse.

L’indépendance financière se mérite. Et pour ça, je n’ai besoin que d’UNE chose : du cash.

Rien d’autre.

Alors je me sors les doigts pour en produire. Même s’il faut cracher mes poumons. Même si, certains jours, je dois trainer mon manque d’envie comme un boulet d’une tonne.

J’y retourne. J’en bave. Je charbonne.

Mais, augmenter mes revenus n’est qu’une première étape. Parce qu’ensuite, il faudra placer cet argent et, surtout… le suivre.

Et, là… Interdit de se louper.

Pourquoi je suis mon patrimoine ?

Parce que c’est mon guide. Ma boussole vers la liberté financière.

Je m’explique.

Chaque mois, 30% de mon salaire vont dans mon portefeuille boursier.

À côté de ça, j’investis dans l’immobilier locatif. Résultat : je développe ma richesse, et mes sources de revenus se diversifient.

Le truc ?

C’est qu’un suivi s’impose sous peine d’y laisser des plumes. Bah oui ! C’est obligatoire.

Je dois surveiller mes actifs.

Parce que, construire un patrimoine c’est bien. Mais le faire durer, c’est mieux.

La pire chose qui puisse m’arriver, c’est d’obtenir ma liberté financière, et voir mon portefeuille flancher dès la première crise. Imaginez le cauchemar.

Il ne me restera plus qu’à serrer les fesses et retourner dans la routine métro-boulot-dodo avec l’angoisse des dimanches soir.

Les collègues désagréables qui nous poignardent à la moindre occasion.

Les réunions chiantes. Les chefs qui nous prennent de haut.

À cause d’une simple erreur : retour à la case départ.

Alors ça… JAMAIS !

Et donc ? Comment éviter la catastrophe ?

En un seul mot : visibilité.

Je garde une vision 360 degrés sur mes investissements.

Je surveille tout : la diversification, les frais, les différentes classes d’actifs, leur place dans mon portefeuille, leur performance…

Et c’est LÀ qu’intervient mon fichier de suivi de patrimoine.

Si l’argent me permet de construire un chemin vers a liberté, je vois ce document comme un plan. Un guide.

Il m’offre de nombreux avantages :

- Un résumé clair de mes actifs

- Une bonne visibilité sur la diversification de mon patrimoine

- Une facilité à prendre des décisions

Vous comprenez l’idée ?

Bien. Voyons maintenant comment faire.

J’ai testé 2 solutions suivre son patrimoine

Solution 1 : le vieux tableur Excel

C’est par là que j’ai commencé.

Le gros avantage ? C’est gratuit.

Mais pas que. C’est facile à mettre en place.

Rien de compliqué. Un ordinateur, un abonnement à Microsoft Family, quelques connaissances de base en Excel, et roule ma poule.

Malheureusement, mon bon vieux tableur présentait quelques inconvénients :

- Le risque de perte : je le stockais dans un Google Drive. Mais, le gros danger d’égarer mon fichier et devoir me retaper sa création me guettait. Côté activités fun, j’ai vu mieux.

- Un design à chier. Normal. Je l’ai conçu moi-même. Et je ne suis pas un expert en Microsoft Excel. Ni en graphisme. Donc le rendu visuel reste simple et banal.

- Des informations limitées : c’est vrai que je pouvais renseigner les données moi-même. Mais certaines d’entre elles étaient difficiles à tracer. Par exemple, les cours des actions qui varient chaque jour. Bon courage.

Donc, je l’ai gardé quelques mois et je me suis vite tourné vers un autre support. Un outil conçu pour le suivi de patrimoine.

Plus sophistiqué. Plus robuste.

Solution 2 : un outil construit sur mesure

Il existe plusieurs logiciels de suivi de patrimoine.

J’ai commencé par tester Moning. Il est vraiment pas mal. L’application est bien faite. Simple. Instinctif. Rapide.

Son point négatif ?

Elle ne suit que les investissements boursiers. Pas d’immobilier. Dommage.

Surtout que cet actif représente une grosse partie de mon patrimoine.

Alors, je me suis orienté vers son concurrent, qui est… (roulement de tambour) … (ding !)…

FINARY !

C’est l’outil le plus complet sur le marché.

Il répond à toutes mes exigences d’un bon logiciel de gestion de patrimoine :

- Une visibilité optimale sur mon patrimoine

- Un suivi des cours des actifs

- La possibilité de suivre mes investissements boursiers et immobiliers

- La simplicité d’utilisation

- Un design agréable (selon les goûts)

Je me suis laissé tenter par cette pépite. Et c’est du bonheur en barre.

Okay. Mais, quelles sont les fonctionnalités de FINARY ?

En bref, voilà ce que propose l’outil :

- Un tableau de bord donnant une visibilité sur l’historique de votre patrimoine

- Le suivi des actifs et des passifs pour déterminer votre valeur nette

- La répartition géographique et sectorielle de votre portefeuille

- Le suivi diversifié des supports (Livrets, bourse, immobilier, crypto…)

- Une notification hebdomadaire sur l’évolution de votre patrimoine

- La connexion directe vers comptes (optionnel)

- Le prévisionnel de dividende pour anticiper vos gains

- Un forum engagé pour poser toutes vos questions

- Le suivi des frais d’investissement (premium)

- L’analyse de votre profil de risque (premium)

- La comparaison de votre patrimoine avec celui des autres investisseurs (premium)

Franchement, ça dépote.

À titre personnel, je n’ai utilisé que la version gratuite. Je la trouve suffisante.

Bien. Maintenant, disséquons ce joujou et voyons ce qu’elle a vraiment dans le ventre.

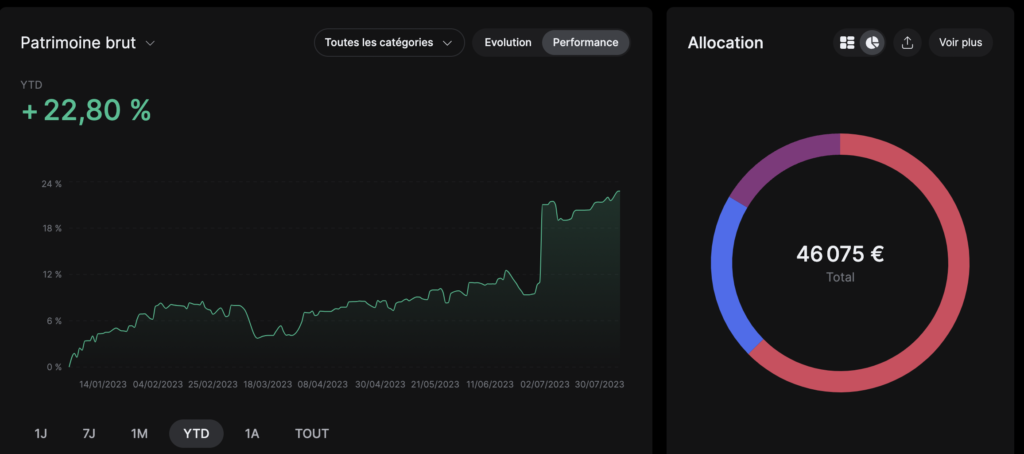

Le Tableau de bord

Simplicité. C’est le mot qui caractérise le mieux ce tableau de bord.

Dès la connexion, j’ai l’information qu’il me faut : la valeur de mon patrimoine et son évolution.

Le gros plus ? L’outil donne trois valeurs patrimoniales :

- Le patrimoine brut : montant total des actifs

- Le patrimoine net : montant total des actifs – dettes

- Le patrimoine financier : montant total des actifs liquides (bourse, livrets…)

C’est clair. Concis. Pas de blabla, ni de chiffres dans tous les sens qui donnent des crises d’épilepsie. Non. L’essentiel est là.

Mais, ce n’est pas tout.

Parce que l’application nous montre aussi :

- L’historique des plus et moins valus

- La place des actifs dans notre portefeuille

Regardez. Je vous montre.

Il m’arrive de me connecter, de regarder le tableau de bord et de refermer. Les informations affichées suffisent pour obtenir un aperçu du comportement de mon patrimoine.

Je gagne du temps.

Je vous l’ai dit : du bonheur en barre. Mais attendez de voir le nombre d’actifs que vous pouvez gérer.

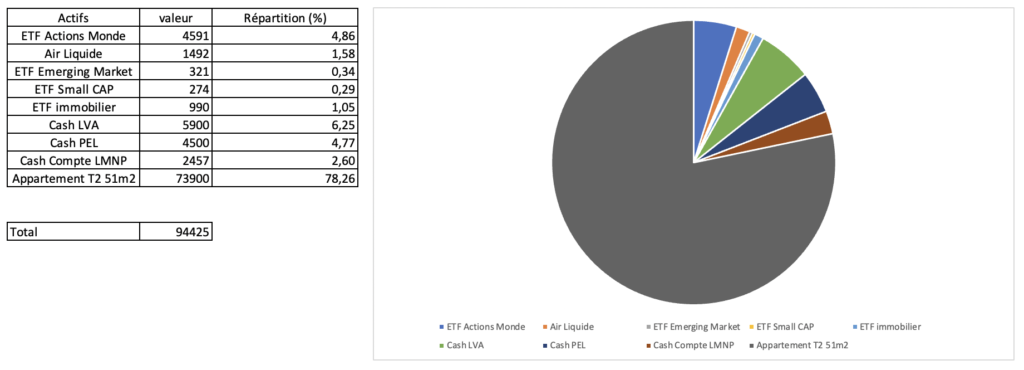

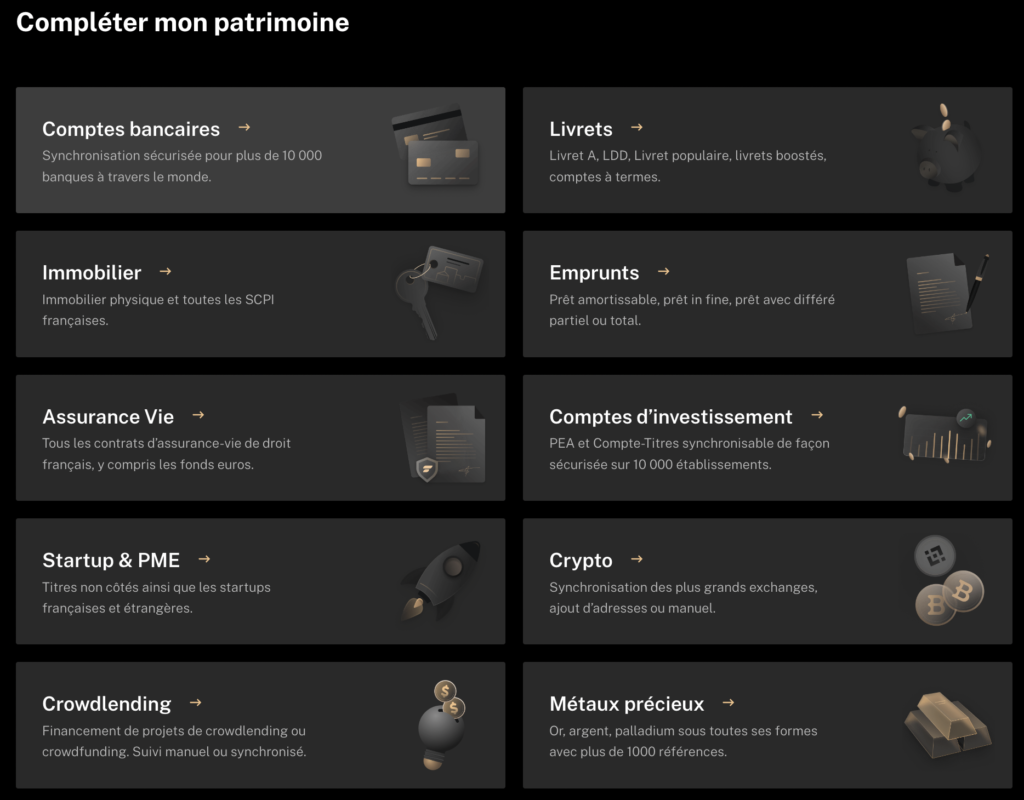

La diversité des supports

Je vous laisse constater.

Bien sûr, je n’utilise qu’une infime partie de cette liste. En l’occurrence :

- Les livrets bancaires qui me permettent de stocker mon épargne de précaution

- Les emprunts qui m’aident à financer mes investissements immobiliers

- L’immobilier physique que je développe

- Les comptes d’investissement : mon Plan d’Épargne en Action (PEA) et mon compte titres (CTO) pour investir en bourse

Mais je suis un investisseur long terme. Un jour, je m’orienterais vers les crypto, les SCPI ou les métaux précieux. Au moins pour diversifier mon patrimoine.

À ce moment-là, j’exploiterais encore plus l’application.

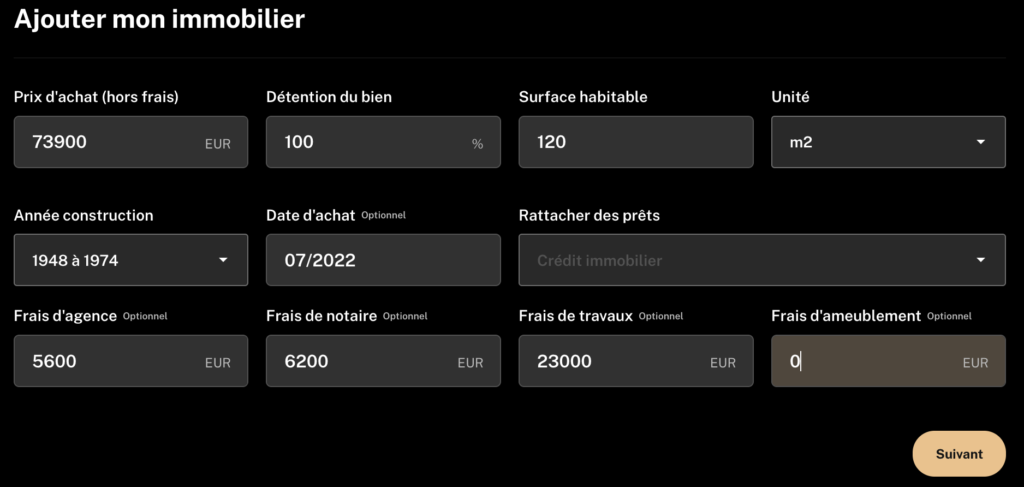

Maintenant, je vous propose un cas pratique. Je vais vous montrer comment renseigner vos investissements immobiliers et boursiers dans FINARY.

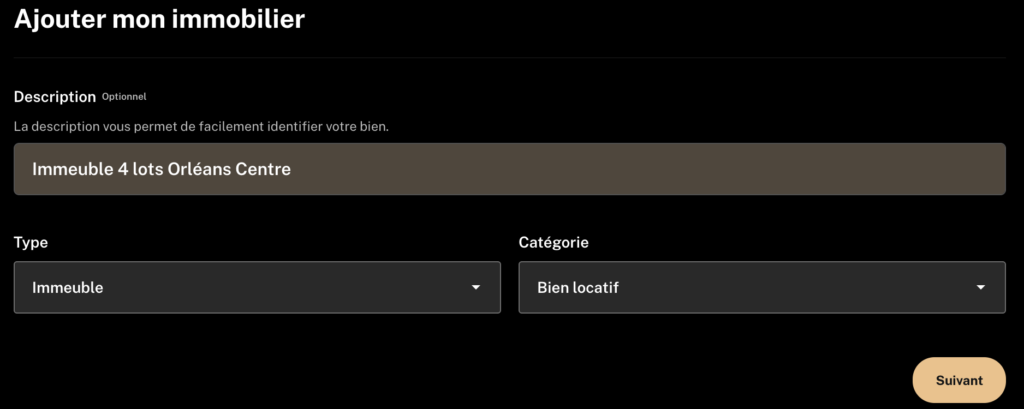

Comment je suis mes investissements immobiliers ?

Étape 1 : Choisir le type d’investissement immobilier que vous souhaitez renseigner

Dans notre cas, nous choisiront l’immobilier physique.

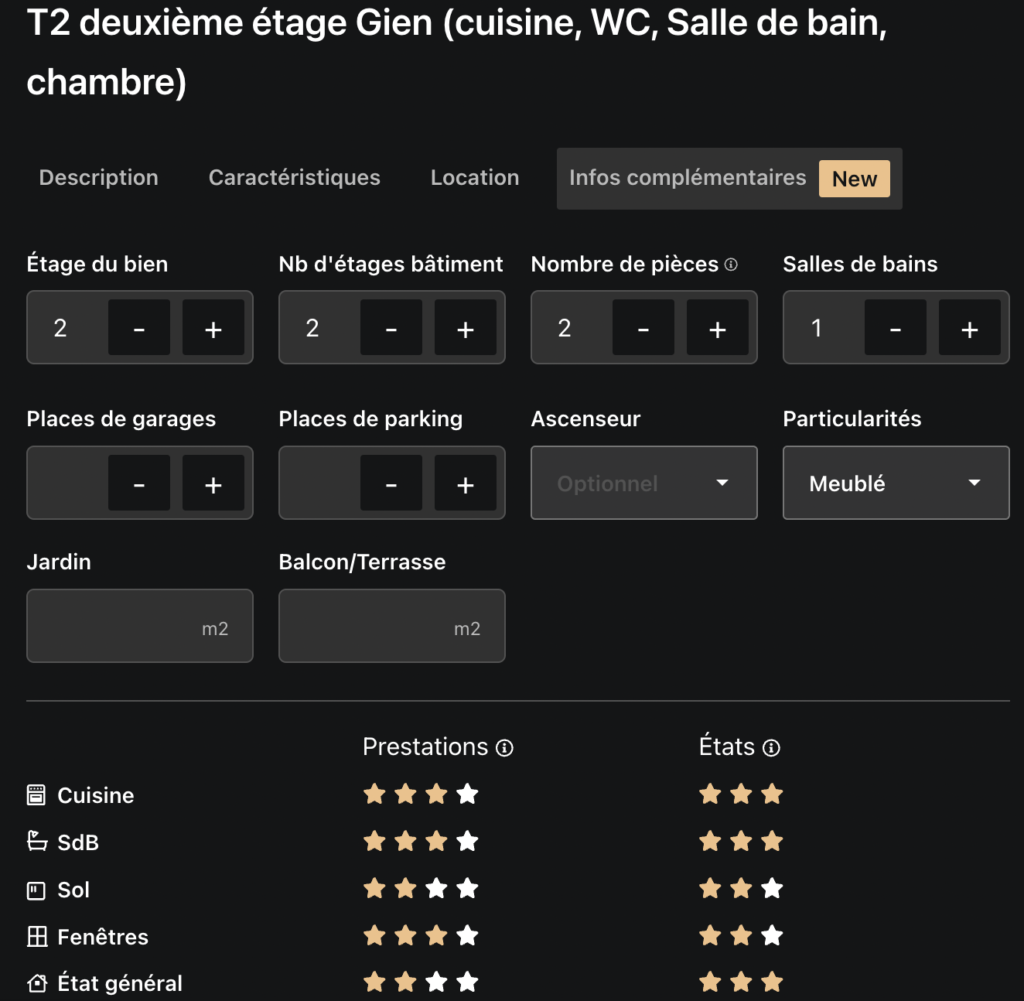

Étape 2 : Renseignez la description du bien

Ajoutez une description qui vous aidera à identifier le bien. Quand vous aurez plusieurs lots, ça sera plus simple pour vous y retrouver.

Étape 3 : Entrez les données financières de votre investissement

Ces données seront utilisées par FINARY pour calculer le rendement et le cashflow de votre bien.

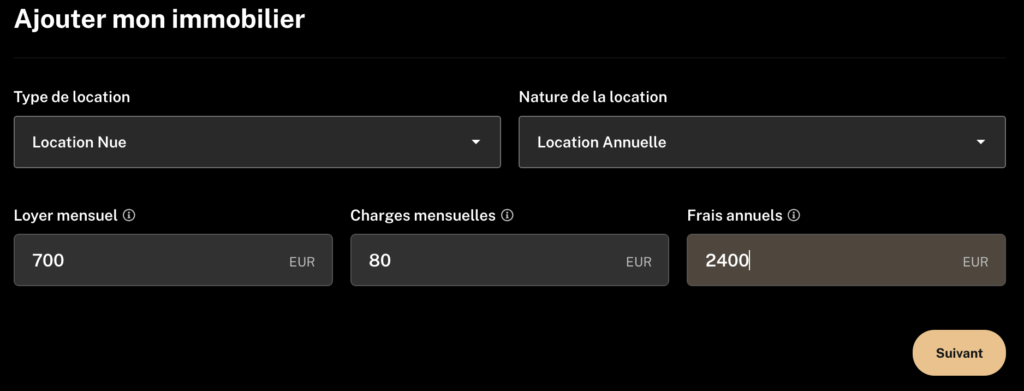

Étape 4 : Renseignez les loyers et les charges

Étape 5 : Plus qu’à peaufiner.

Ces informations aideront le logiciel à estimer la valeur de votre bien immobilier. Cependant, méfiez-vous de cette donnée, puisqu’elle est basée sur VOTRE ressentie.

Pour estimer votre bien, rien ne vaut la parole et un document signé.

Comment suivre ses investissements boursiers ?

Finary vous propose deux types de portefeuilles : les assurances-vie ou les comptes d’investissement. Choisissez celui qui correspond à votre mode de placement.

Après cela, vous disposerez de deux solutions pour renseigner vos actifs.

Solution 1 : L’ajout manuel de vos comptes

Renseignez les données à la main. Le nom, le prix d’achat et le type de compte utilisé. Par exemple, un ETF Amundi MSCI World acheté à 400€ et placé dans un PEA.

La démarche est un peu lourde, puisque vous devrez vous connecter sur vos comptes d’investissement pour vérifier certaines données. Le prix d’achat moyen (PRU), par exemple.

Mais, il existe un avantage. Vous n’aurez pas à renseigner via la solution n°2, qui peut effrayer les débutants. Surtout s’ils découvrent la plateforme.

D’ailleurs, parlons-en.

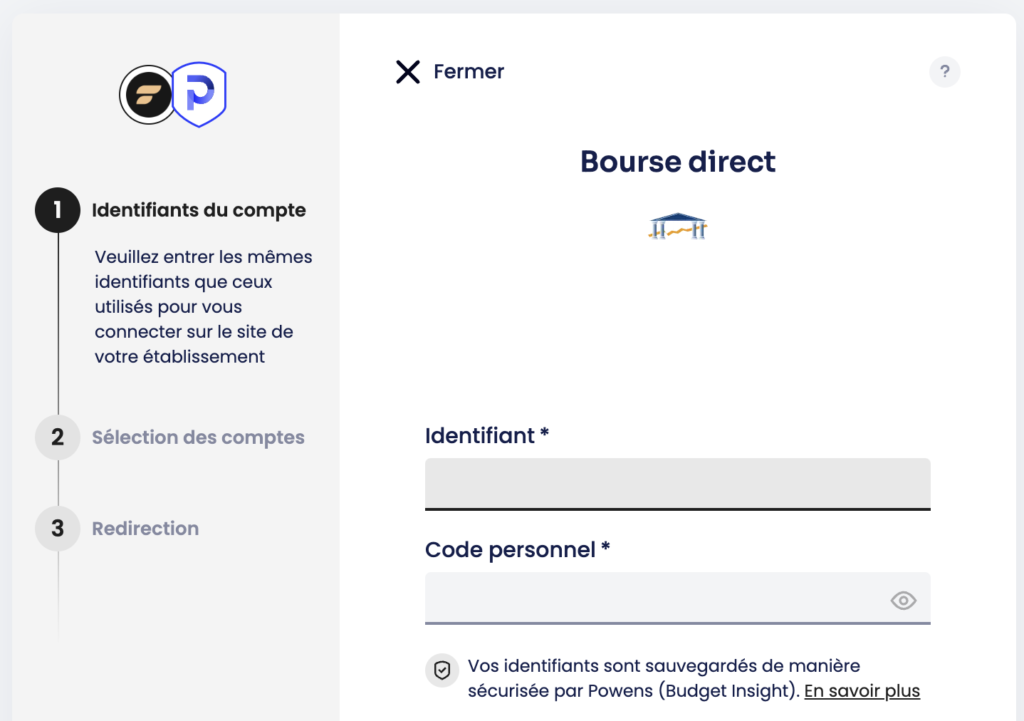

Solution 2 : La synchronisation des comptes

C’est la méthode automatique. Vous entrez les identifiants de votre compte d’investissement (PEA ou compte-titre) et la magie opère. Finary récupère les informations lui-même.

En quelques clics, votre profil est renseigné : noms des ETF, prix moyens d’achat, valeur totale…etc.

Je sais que ça fout la frousse. J’ai moi-même hésité pendant plusieurs mois avant d’utiliser cette option. Quand on voit les arnaques sur le net, difficile de donner sa confiance à un outil qui date de quelques mois.

Alors je me suis renseigné.

Si je pouvais automatiser à 100% mon outil de suivi de patrimoine, ça serait le pied. Et la synchronisation de compte restait la seule solution.

Et j’ai fini par trouver l’argument qui m’a donné le feu vert.

La sécurité sur Finary, fiable ou pas ?

Déjà, voilà une bonne nouvelle. Finary n’a pas accès à mes données bancaires. C’est la société Budget Insight qui se charge du stockage.

Un mastodonte en termes de développement d’application de gestion financière.

Au final Finary ne pourra jamais intervenir ni réaliser de transactions sur mes comptes. Leur seul droit reste de lire et de me remonter les informations. Rien de plus.

Et si ça vous rassure, vous pouvez utiliser un authentifiant à deux facteurs pour vous connecter à la plateforme.

Faites-le. On ne plaisante pas avec la sécurité de nos comptes.

La communauté

Je trouve que c’est une vraie valeur ajoutée.

Finary nous donne accès à un forum où nous pouvons poser toutes nos questions. Interagir avec d’autres investisseurs. S’entraider. Profiter de leurs erreurs pour apprendre. Alimenter notre savoir avec leurs astuces.

C’est une mine d’informations.

Regardez la diversité des sujets traités.

Dès les premiers mois, je me suis plongé dedans.

Je lisais les questions et leurs réponses. Je m’amusais à analyser les portefeuilles que les gens partageaient. Je répondais à certaines questions.

Une vraie communauté engagée qui est là pour nous aider.

Allez faire un tour et lisez quelques lignes. Vous apprendrez des choses. C’est sûr.

Et l’application mobile dans tout ça ?

Je ne vais pas m’attarder dessus. Juste pour vous dire qu’elle existe. Elle ne propose rien de plus que l’outil en version ordinateur. Mais, présente un vrai avantage.

Finary est toujours sur moi. Il m’arrive de l’ouvrir pour checker vite fait le comportement de mon patrimoine.

Cependant, sa VRAIE valeur reste le forum. Je peux le consulter à tout moment. Par exemple, pendant les temps de pause, en attendant un bus ou dans la queue d’un super marché. Je sors mon smartphone, je me connecte et lis quelques lignes.

C’est un bon moyen d’apprendre en continu. Pensez-y.

Pourquoi pas version premium ?

Bon. Pour vous, j’ai grillé mon joker.

J’ai utilisé mon essaie de 14 jours pour un tester les options payantes de Finary. Tout ça dans l’objectif d’écrire cet article. Ne me remerciez pas.

Parce qu’en temps normal, je n’utilise que la version gratuite.

Les fonctionnalités proposées du mode premium ne correspondent pas à ma stratégie d’investisseur :

- L’Analyse des frais m’est inutile puisque j’investis via des ETF (frais faibles)

- Le suivi des dividendes ne m’intéresse pas puisque mes ETF son capitalisant (pas de dividende)

- La diversification pourrait être la seule option utile du mode premium (mais pas suffisant pour me faire sortir la carte bleue)

- Le mode famille qui permet de gérer plusieurs patrimoines avec un seul compte FINARY, ne me tente pas vraiment.

Les options proposées sont intéressantes. C’est clair.

Je m’abonnerais dans un avenir proche lorsque mon patrimoine sera encore plus diversifié et conséquent.

Mais aujourd’hui, avec un portefeuille d’ETF et quelques biens immobiliers, aucun intérêt.

Si vous êtes un investisseur détenant des actions en direct, ayant une stratégie de dividende, alors laissez-vous tenter. Au pire, testez les 14 jours gratuits et voyez.

D’ailleurs, qu’en est-il des prix ?

20€ par mois ou 120€ l’année.

Un prix justifié quand on voit la qualité de l’outil.

Ça vaut vraiment le coup

Pour prendre ma liberté financière, je dois m’enrichir. Acquérir des actifs et générer des revenus complémentaires.

Et FINARY m’aide à surveiller la solidité de mes placements. À m’assurer que tout ne s’écroulera pas à la première crise.

Pour dormir sur mes deux oreilles. Serein. Sans me demander si mon portefeuille boursier sera encore debout le lendemain.

Voilà pourquoi je suis mon patrimoine.

Testez cet outil.

Au moins la version gratuite. Et faites-vous votre propre avis.

C’est simple, instinctif et efficace.

Tout est fait pour que vous ayez les bonnes informations sous les yeux. C’est l’outil pour ceux qui ont des ambitions financières.

")

C’est typiquement ce genre d’outils que je n’aurai jamais trouvé seule actuellement! Ça devrait bien aider

Merci beaucoup Laila.

Au plaisir d’aider

Salut Kévin,

Merci de tout ce travail qui permet aux jeunes et débutants de se lancer dans les économies ????, le monde réel, et les investissements.

Cool pr Finary, je l’utilise au quatidien et j’adore.

Merci pour ton commentaire Morgan.

C’est clair que Finary est vraiment bien fait.

Je l’ai adopté

Très bon outil, j’utilise depuis plus d’un an la version gratuite et je songe à passer à la version payante pour les fonctionnalités proposées.

C’est effectivement une excellente appli.

Merci pour ton témoignage Romain.

Super application, je l’ai installée sur mon téléphone. Ca me permet vraiment de tout centraliser au même endroit, j’ai accès aux infos en un coup d’oeil plutôt que m’embêter à me connecter à plein d’applis différentes… Et en plus le forum est passionnant, j’apprends plein de choses que ce soit sur la finance ou l’investissement immobilier par exemple

Merci Kévin !

Merci pour ton témoignage Loic.

Effectivement Finary permet de centraliser les données de notre patrimoine. C’est son principal avantage.

Je crois qu’il sont en train de développer d’autres fonctionnalité vraiment intéressante sur l’outil.

J’ai hâte de voir ce qu’ils vont proposer.

Hyper intéressant ton article ! Je ne connaissais pas du tout Finary, je suis sur mon bon vieux tableur OpenOffice Calc ???? ça me suffit pour l’instant puisque je n’investis que dans l’immobilier mais je garde clairement cette alternative en tête quand je diversifierais !

Tant que ton outil te correspond bien c’est l’essentiel ????

Merci pour ton partage Fiona

Pour bien gérer son patrimoine, quoi de mieux que de tout avoir sur un seul interface? C’est ce qu’offre Finary, un tableau de bord complet pour tout piloter.

Et c’est essentiel pour suivre et optimiser nos investissements.

Prendre le contrôle de son patrimoine n’a jamais été aussi simple avec cette application.

Merci Kévin de nous faire découvrir Finary et pour tes aides sur l’investissement immobilier et boursier.

Merci pour ton retour Adrian 🙂

Super intéressant ton article Kévin !

Vraiment, on voit que tu as épluché Finary jusqu’au bout pour pouvoir en faire un article super bien détaillé.

Franchement, bravo et merci ! Cette solution va carrément en aider plus d’un, c’est sûr !

Merci Julie 🙂