En ce moment, c’est la FO-LIE !

Je prépare les travaux pour mon prochain investissement immobilier.

L’achat d’un immeuble de deux appartements. Avec combles aménageable.

Le truc ?

C’est que je dois tout retaper. Vraiment… TOUT.

Les fenêtres simples vitrages datent de Mathusalem, l’installation électrique d’un autre siècle, l’isolation catastrophique et la cuisine quasi inexistante.

Budget travaux : 40 000€.

Bien sûr, ma banque finance la rénovation.

Mais, je préfère couvrir mes arrières et continuer de développer mon épargne. Histoire de me laisser une marge de manœuvre en cas d’imprévu.

La plomberie à changer. Des radiateurs HS. Un chauffe-eau qui rend l’âme. Qui sait ?

Donc, j’ai recherché des solutions pour aller plus vite.

Pour mettre encore plus d’argent de côté et obtenir un capital plus important pour le début des travaux.

Et c’est ainsi que m’est venu l’idée de cet article.

Alors oui.

Ma situation financière est déjà bien optimisée.

J’investis 40% de mes revenus. Pas de dettes. Un suivi régulier. Un bilan à chaque trimestre. Difficile de maximiser davantage mes placements.

J’ai pu grappiller quelques dizaines d’euros. Sans plus.

En revanche, j’ai pensé qu’un article pourrait aider beaucoup d’entre vous.

Que vous investissiez déjà ou non.

Que vous souhaitez créer une épargne, un apport ou un portefeuille d’ETF. Peu importe.

Si vous voulez exploiter à fond vos revenus actuels, augmenter vos investissements et doper votre patrimoine comme un shoot de Red Bull…

J’ai écrit ça pour vous.

Je vais vous montrer comment répliquer les astuces qui ont fonctionné pour moi. Les méthodes que j’utilise pour développer ma richesse plus vite.

Avec les ressources que vous disposez déjà.

Et si vous pensez qu’il existe de petites économies…

Je vous le dis : vous vous trompez.

Regardez ça !

J’ai réalisé une étude.

Imaginons.

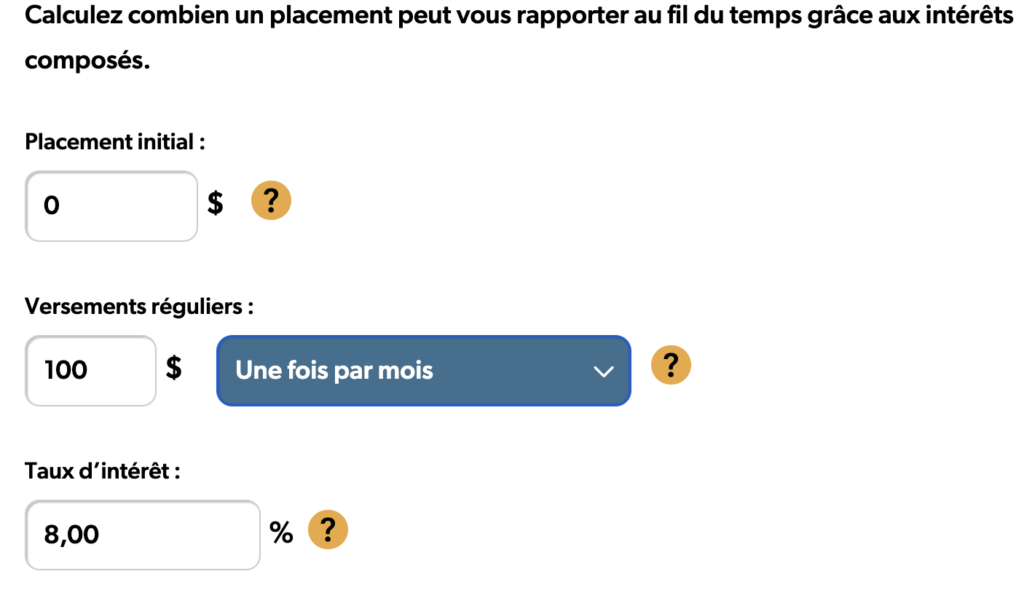

J’investis dans un portefeuille boursier qui me rapporte en moyenne 8% par année.

Aller. Prenons un horizon de placement de 20 ans.

D’après vous. Quel serait le solde de mon portefeuille si j’investissais 100€ par mois ? Et 150 € alors ? 200 € ?

50€ de différence. C’est si impactant que ça ?

Hmm… Regardons les résultats sur un calculateur d’intérêts composés.

Le principe : j’entre le montant investi chaque mois et le rendement moyen du portefeuille.

Ensuite, l’outil me fournit une estimation de la valeur de mon compte d’investissement au bout des 20 ans.

Tout simple.

« Okay, Okay… Mais du coup, ça donne quoi si on fait le test, Kévin ? »

Eh bien, jetons un œil.

Alors.

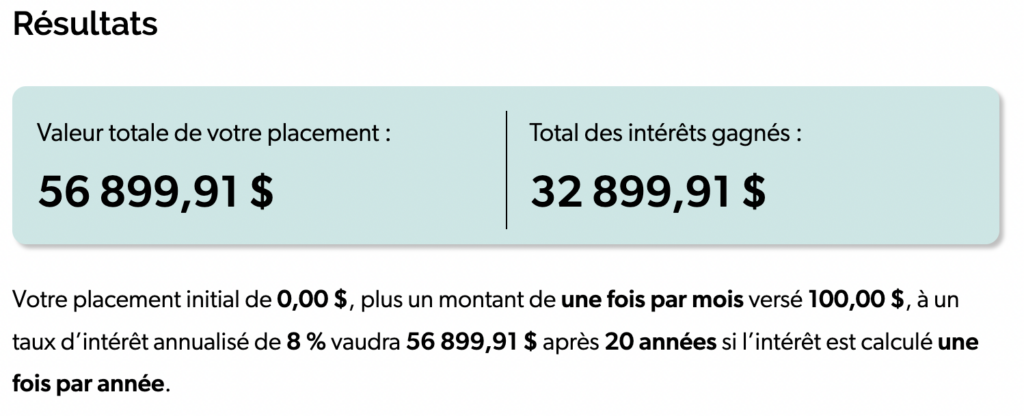

En investissant 100€/mois.

56 900€ au bout de 20 ans.

Dont 32 900€ proviennent des intérêts générés.

Cela veut dire que je n’aurais investi, de ma poche, 24 000€.

Hmm… Ok. On remarque déjà que les gains sont déjà plus importants que les montants placés.

Rien d’étonnant. Les intérêts composés ont joué en ma faveur.

Un beau cercle vertueux : j’investis, cela génère des revenus, je les réinvestis, encore plus d’argent travaille dans mon portefeuille, … ainsi de suite.

Et du coup.

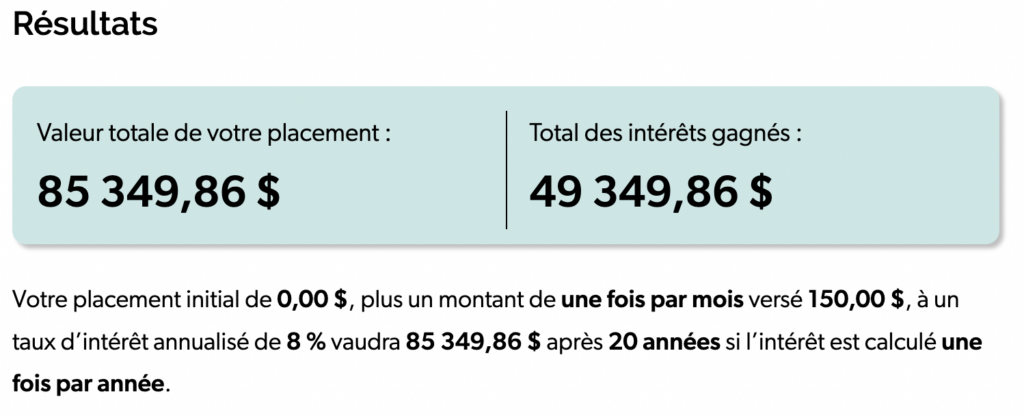

Si on augmentait nos placements à 150€/mois alors ?

85 350€.

Environ 28 450€ de plus qu’avant.

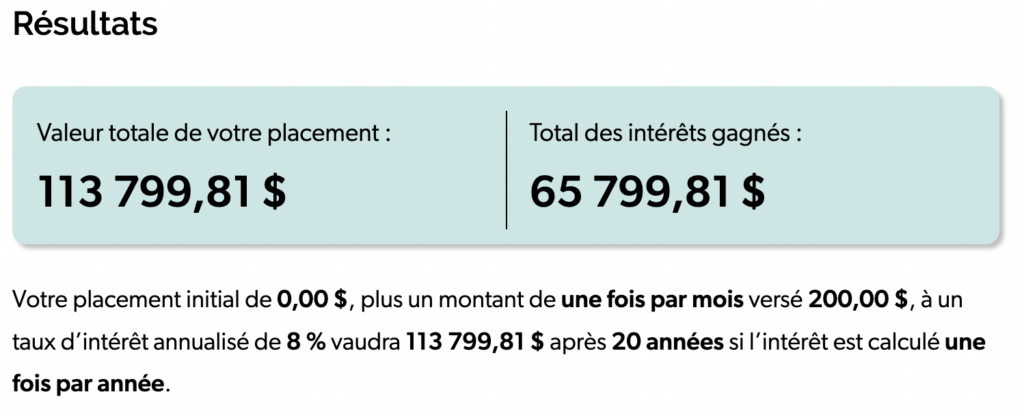

Et pour 200€/mois ?

Un beau portefeuille de 113 800€.

Dont 48000€ proviennent de vos économies et 65 799€ de vos gains.

Voilà donc l’impact sur un patrimoine. Pour un même placement de 8%, je gagne 28 450€ en j’investissant 50€ supplémentaire chaque mois.

Dont, 12 000€ investis et 16 450€ de gains.

Les €€€ se multiplient !

Comme quoi. Même économiser 10-20 ou 50€ par mois, c’est déjà très bien.

Parce que sur le long terme, votre portefeuille boursier le ressentira.

Vous comprenez l’idée ?

Avec quelques dizaines d’euros de différence, j’obtiens une somme à 5 chiffres au bout de 20 années.

Maintenant, imaginez.

Quelles seraient les répercussions si nous investissions 100€ ou 200€ de plus tous les mois. Ça serait juste PHÉ-NO-MÉ-NAL !

C’est pourquoi je tiens toujours à placer davantage d’argent.

Bien sûr, sans me serrer la ceinture. Sans dormir dans ma voiture ou manger des pâtes au beurre à chaque diner.

Non.

Mon objectif, c’est d’investir plus en gardant mon confort de vie actuel. Ou, du moins, un confort de vie qui me convient.

OK, mais… Comment faire ?

On y arrive. Je vais vous donner 5 méthodes que j’ai utilisée pour optimiser mes ressources et booster mes investissements. On commence.

Astuce 1 : Réaliser un grand nettoyage

C’est par là que j’ai commencé. Et j’ai bien fait.

Parce que, purée ! Il y en avait des dépenses inutiles sur mes comptes :

- des abonnements que je n’utilisais même plus

- des repas en extérieurs qui semblaient insignifiants, mais une fois cumulés, ils représentaient plus de 300€

- des frais bancaires exorbitants

- des assurances dont j’ignorais l’existence

C’est clair. Mes comptes ressemblaient à une chambre d’adolescent en pleine puberté.

Zéro rangement. Zéro visibilité. Que du désordre.

Fallait trier. Réduire certaines dépenses, supprimer d’autres et garder le nécessaire.

Alors, j’ai appliqué le plan d’action suivant.

Étape 1 : Télécharger mes derniers relevés bancaires

Rien de compliqué.

Une connexion sur mon espace client de ma banque et le tour est joué.

À titre personnel, j’ai la possibilité de télécharger ce document au format Excel. Donc je me suis orienté vers ce type de fichier. C’est plus agréable, je trouve.

Étape 2 : Créer plusieurs catégories de charges mensuelles

Sur une feuille blanche. J’ai listé toutes les catégories de dépenses existant sur mes comptes.

Exemples :

- Courses

- Loisir

- Loyers

- Énergies (eau, gaz, électricité)

- Santé

- Frais bancaires

- Crédit auto

- Crédit conso

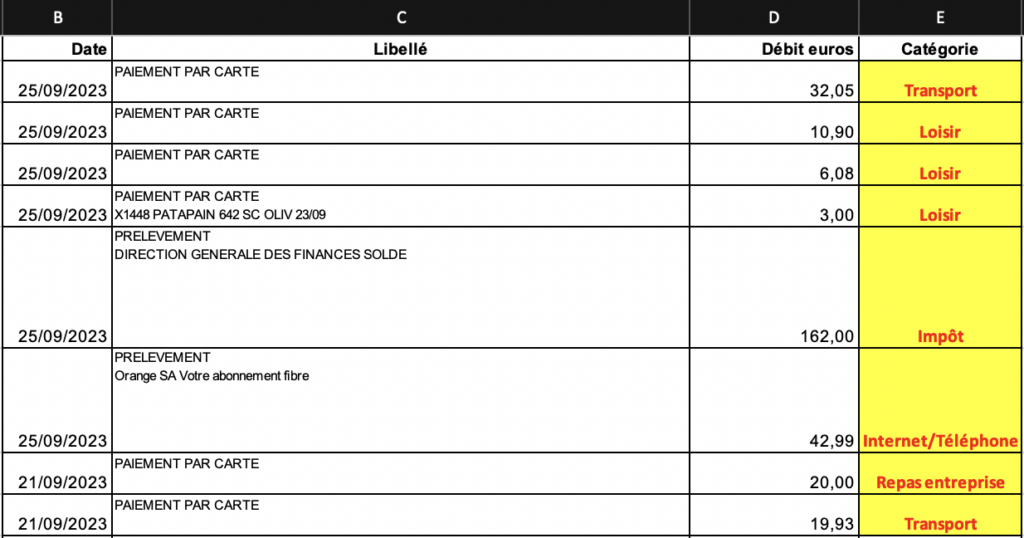

Étape 3 : Catégoriser chaque ligne de dépense

Associer chaque ligne du relevé de compte à une catégorie de dépense.

Un exemple ici (en jaune).

À ce moment-là, la réalité nous rattrape.

Je me rappel d’avoir regardé ma conjointe d’un air étonné.

« Eh bah ! Les resto, les McDo et les Kebab coûtent un rein ! ».

Ouais. Et je n’avais encore rien vu.

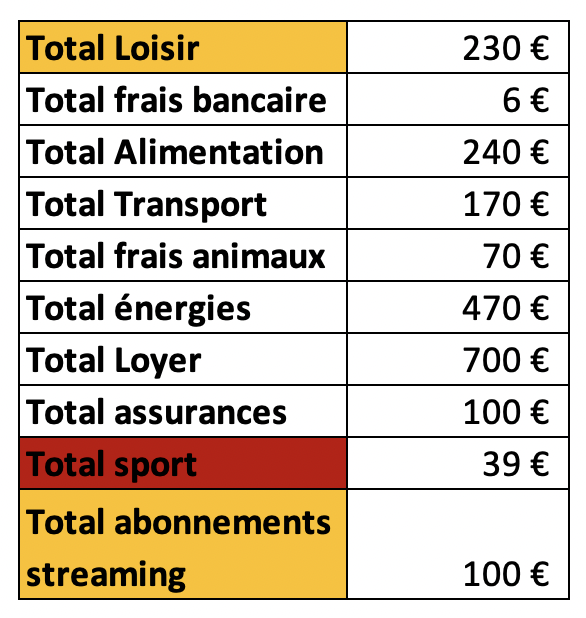

Étape 4 : Calculer le montant total de chaque catégorie de dépense

Voilà à quoi ça ressemble.

(Bien sûr, ce n’est qu’un extrait. Ma liste était bien plus grande que ça.)

Vous remarquez que certaines d’entre elles sont colorées en orange et en rouge, n’est-ce pas ?

C’est sur ces dépenses-là que nous allons travailler.

Étape 5 : Virer tout ce qui dépasse

J’ai supprimé les charges futiles et optimisé celles qui me semblaient excessives.

Quelques exemples :

- Mes repas à l’extérieur me coûtaient cher. 300€ ! Donc, j’ai réduit les fastfoods, les caprices du vendredi soir. Économie réalisée : 150€/mois.

- Les abonnements inutiles ? Poubelle. Surtout la salle de sport qui avait été repeint trois fois depuis mon dernier passage. Économie réalisée : entre 40€ et 50€ par mois.

- Les frais bancaires, assurances et tout le tralala… Renégociés. J’ai viré ma carte bleue du compte joint. Après tout, elle ne servait qu’à décorer. Économie réalisée : entre 30€/mois

Résultats ?

Toutes les économies accumulées s’élevaient à plus de 200€/mois.

Énormissime ! Mais ce n’était pas fini. L’astuce numéro 2 allait m’aider à investir encore plus.

Astuce 2 : Mettre en place des actions impactant

Prenons un exemple. Ma conjointe. Doriane.

À l’époque, en 2019, on avait chacun notre voiture. Moi, une Nissan Juke. Elle une C3.

Le truc ?

C’est que nous étions toujours ensemble. Nous prenions ma voiture. Pour les courses. Pour le travail. Pour le week-end. Toujours.

Et donc ? Doriane disposait d’une superbe C3… qui sommeillait au fond du jardin.

Utilisée une fois dans l’année. Grand max.

Alors, Doriane a décidé de vendre sa voiture et de rembourser son crédit avec le capital généré.

Et devinez quoi ?

Elle a supprimé des frais cachés par la même occasion.

- L’assurance auto (40€/mois)

- Le contrôle technique (54€/an)

- L’entretien et le nettoyage

Au total, elle a économisé plus de 220€/mois.

Une belle somme qui l’aidera à constituer une épargne.

Voilà le genre d’action qu’on a mis en place pour réduire encore plus nos dépenses.

Bien sûr, j’ai d’autres exemples bien plus simples à appliquer.

Comme cuisiner nous-mêmes nos repas du boulot 2 ou 3 fois par semaine. Un tupperware et un peu du diner de la veille… Et hop !

Bien moins cher que les menus sandwichs + boisson à 8€50.

Encore des économies de plusieurs dizaines d’euros chaque mois.

Vous avez compris l’idée ? Bien. Astuce suivante.

Astuce 3 : Utiliser mes revenus exceptionnels

Parlons-en rapidement.

Je perçois parfois des revenus supplémentaires, en plus de mon salaire. Un 13ème mois ou une participation et intéressement. C’est peut-être votre cas aussi.

Ce que je fais : j’épargne dès que ça tombe. Au moins, c’est réglé.

Ça permet de donner un coup de fouet à mon portefeuille boursier qui gonfle d’un coup. Un vrai délice pour les comptes.

Astuce 4 : Suivre

Voilà une étape qui me prenait le chou à mes débuts.

Pourtant, c’est incontournable.

Le suivi des charges reste le meilleur moyen de voir l’évolution des dépenses mensuelles.

Ainsi, je peux cibler les périodes où la carte bleue chauffe un peu trop, et m’adapter.

Ou encore, profiter des périodes de baisses de charges pour alimenter mon PEA. Vraiment utile.

Autre avantage : je peux me fixer quelques challenges.

Exemple : « Ce mois-ci, je dépense un peu moins sur les loisirs et j’investis un peu plus en bourse ».

Quand on veut donner un coup d’accélérateur, c’est top.

Bon…

Le souci, c’est que suivre ses dépenses est aussi passionnant qu’une salle d’attente chez le médecin. C’est chiant.

Je feuilletais mes relevés de comptes les dimanches après-midi.

J’étudiais chaque ligne. Je mettais à jour mon tableau Excel pour essayer de suivre mes charges.

Comment vous dire ? Même un paresseux crèverait d’ennui.

J’avais envie de tout balancer dans un tiroir et plonger dans mon canapé les bras tendus. Toudoummmm ! Netflix.

Alors, j’ai créé un système de suivi qui me convenait.

Un process rapide. 5 ou 10 minutes par semaine suffisent. Pas plus.

Et voilà mon plan d’action :

- Utiliser une application de suivi mobile

- Renseigner mes dépenses à chaque fois que je passe ma carte bleue

- Comparer les info de l’appli de suivi avec les dépenses apparaissant sur mes comptes (une fois par semaine)

- Renseigner les prélèvements automatiques (une fois par semaine)

Simple. Rapide. Efficace.

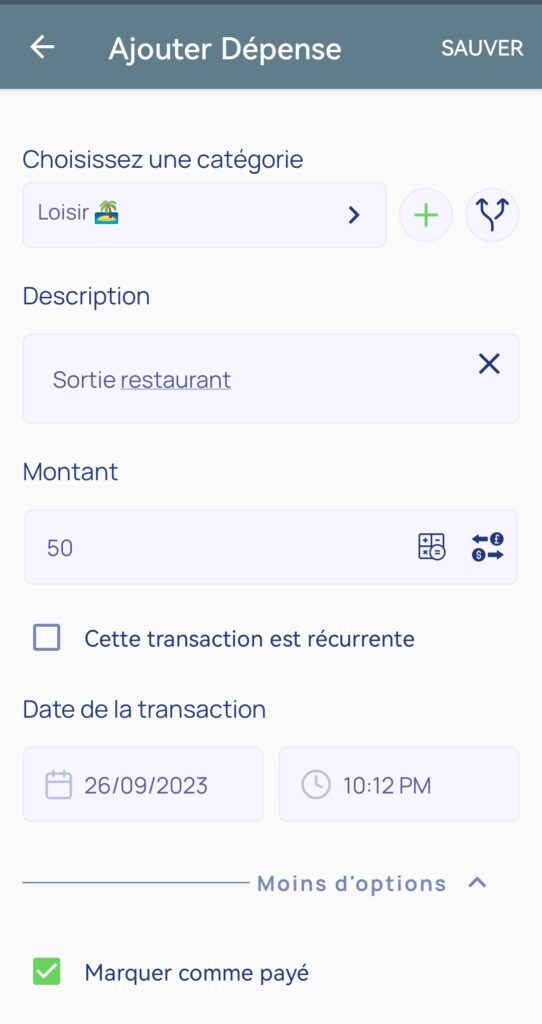

Côté application de suivi : j’utilise ISaveMoney.

C’est gratuit. Ça fait l’affaire.

L’outil offre une interface avec des données pertinentes.

Ainsi, je sais où j’en suis dans mes dépenses et la somme restant à utiliser.

Pour le suivi ? C’est très bien fait.

Pour chaque catégorie de charge, j’ai accès au montant budgétisé, à la somme dépensée et au restant.

Pour entrer mes dépenses, rien de plus simple.

Je sélectionne une catégorie. J’entre le montant, la date et c’est fait.

Vous voyez ?

Ça marche très bien. C’est rapide et sans prise de tête.

Petite remarque : l’application Bankin’ fait aussi du beau travail.

Astuce 5 : Rembourser mes dettes

C’est là où j’ai économisé le plus d’argent.

Oui. Les prêts représentaient une grosse partie de mes charges. Crédit auto. Crédit conso. Paiements en 10 fois sans frais.

J’avais déjà une belle collection.

Alors, j’ai décidé de tout rembourser.

Comment j’ai fait ?

- Étape 1 : Créer une trésorerie de 1000€ en plaçant 100€/mois sur un livret d’épargne

- Étape 2 : Rembourser en anticipé une partie du plus petit crédit

- Étape 3 : Réduire la mensualité du prêt

- Étape 4 : Utiliser la nouvelle ressource pour créer une nouvelle épargne

- Étape 5 : Répéter l’opération jusqu’à ce que toutes mes dettes soient soldées

C’était long. Et surtout, assez chiant pour endormir un hyperactif.

Créer une épargne. Rembourser. Réduire la mensualité. Créer une épargne. Rembourser. Réduire la mensualité…

Une fois le premier crédit soldé, je passais au second.

Et ainsi de suite. Jusqu’à l’éradication totale de ces parasites financiers.

Ce grand nettoyage m’a pris 3 ans.

Mais, il valait le coup. Après ça, je pouvais enfin investir 420€ supplémentaires chaque mois.

Une belle somme dédiée à mon enrichissement.

En 2019, j’ai repris le contrôle sur mon argent…

En appliquant les astuces ci-dessus.

J’ai ressenti une transformation dès le départ.

Le premier mois, j’épargnais déjà 270€/mois. Peu à peu, mon fonds de sécurité grossissait.

10 mois plus tard.

J’avais créé une trésorerie équivalente à 5 mois de salaire. Mon épargne de précaution frôlait les 10 000€.

Je me sentais confiant. J’avais enfin repris le contrôle. Je voulais aller encore plus loin. Le moral gonflé à bloc.

4 ans après, en 2023 :

- Je dispose d’un matelas de sécurité de 6000€ pour éviter les catastrophes

- Je suis libre de dettes et je peux enfin emprunter pour mes projets immobiliers

- Je suis devenu propriétaire d’un appartement que je loue à 600€/mois

- Mon portefeuille boursier pèse plus de 8000€

- J’enchaine avec l’achat d’un immeuble de 120 000€

4 années.

Et ma situation s’est transformée.

Ma richesse continue de se développer. Je garde les bonnes habitudes. J’épargne. J’investis. Je me crée des revenus passifs. Je réinjecte le cash généré.

Chaque action, chaque euro placé, me rapproche peu à peu à mon indépendance.

C’est pourquoi j’accorde autant d’importance à la maitrise de mon argent.

C’est vrai

Ça m’a pris des plombes.

Je ne suis pas passé de 0 à 40% d’épargne en quelques mois.

Je n’ai pas créé un portefeuille boursier en deux virements bancaires.

Je n’ai pas développé un revenu passif de 600€ grâce à l’immobilier en restant devant Netflix.

Non.

Ça demande du boulot, de la patience et de la discipline.

Mais… c’est possible.

Avec de la méthode. Avec les bonnes pratiques.

Alors, si vous voulez votre indépendance financière, commencez par prendre le contrôle sur votre argent.

Appliquez les astuces ci-dessus.

Ensuite, jetez un œil à cet article 👉 Comment j’ai investis en bourse ?

Je vous parle de mes débuts en investissement boursier. De mes erreurs les plus dangereuses. Des bonnes pratiques que j’ai mises en place.

Vous aurez même un plan d’action étape par étape pour vous lancer.

Donc, foncez !

")

De très bons conseils que tout le monde devrait suivre. Merci Kévin pour ton partage d’expérience !

Merci pour ton retour Jules.

Bravo Kevin, ton article est inspirant. Je vais mieux suivre mes dépenses et faire la chasse à ce qui est inutile, j’ai beaucoup de travail à faire dans ce domaine.

Merci Quentin. C’est du boulot, mais cela vaut largement le coup. Courage à toi 🙂

L’article m’a véritablement inspiré sur l’importance d’une approche judicieuse de l’investissement. Les astuces partagées sont pragmatiques et sont facilement applicables au quotidien, sans douleurs. Merci Kévin, tu y as mis ton cœur et ton énergie et ça se voit

J’y ai mis du temps, du cœur et de l’énergie. Oui. Merci beaucoup pour ton retour Paterne. Ça fait vraiment plaisir.

Une mine d’or pour toute personne souhaitant tirer le meilleur parti de ses revenus actuels et augmenter ses investissements. Merci Kévin pour ces bons conseils et le partage des outils.

C’est très sympa ce type de retour. C’est aussi ce qui me motive à continuer de partager mon évolution et mes péripéties vers l’indépendance financière. Merci Wajdi.

Très pédagogue dans tes explications comme d’habitude Mr Kevin ! 👌🏾💯

C’est un plaisir à lire.

N.

Merci à Toi Ngale.

J’apprécie le commentaire 🙂

Merci Kevin pour ton expertise conseils, riche et complet

Merci pour ton commentaire Kajjout

J’ai aimé ton partage d’expériences et je trouve que c’est la meilleure manière d’atteindre la liberté financière

Merci pour ton retour Zinsou.

Effectivement, gérer son argent est indispensable dans la quête d’indépendance.

Du concret ! Merci pour votre partage d’expériences

Avec plaisir Rose.