Laissez-moi deviner.

Vous cherchez des informations fiables pour investir.

Alors, vous avez ouvert Google, levé les yeux au plafond, réfléchi deux minutes et tapé « comment investir en bourse ».

*Clic* Entrée.

Et là… Une flopée d’informations vous arrive en pleine face.

Une dizaine de vidéos. Plusieurs articles. Des définitions par paquets.

Sans oublier le jargon atroce des marchés financiers. « OPCVM», « Spread », « ISIN », « DICI »… Outch ! Un mouchoir, s’il vous plait. Je saigne du nez.

Vous savez quoi ? Je vous comprends.

J’ai aussi démarré par-là.

Je voulais investir. Développer ma richesse. Faire fructifier mon argent. Prendre mon indépendance. Créer un patrimoine florissant sur le long terme.

Mais, ça me semblait inaccessible.

Le vocabulaire de la bourse n’en finissait plus. Dès que je trouvais la définition d’un mot, deux nouveaux termes inconnus me pétaient en pleine poire. Pff…

Un pas en avant. Deux pas en arrière.

Une vraie torture.

Pourtant, j’y suis arrivé.

Aujourd’hui, je possède un portefeuille boursier…

Composé de 80% d’ETF.

Parce que, sélectionner action après action, c’est chiant. Faut se le dire.

Entre vérifier les bilans comptables des entreprises, leurs dettes, leurs actifs, leurs dividendes, et suivre leur actualité…

C’est long, lourd et assez ennuyeux pour endormir un hyperactif.

Désolé, j’ai autre chose à faire.

D’où mon orientation vers les ETF. La solution qui me correspond le mieux.

Inutile de se demander quelles actions acheter. En une transaction, je m’expose à la performance de plusieurs dizaines, voire plusieurs centaines d’entreprises.

C’est un bon moyen de diversifier mon portefeuille.

Et donc de limiter les risques.

Mais surtout, comme nous allons le voir, la performance des ETF reste très bonne sur le long terme.

Bien sûr, il faut savoir les sélectionner. Pour ça, nous devons comprendre leur fonctionnement.

C’est l’objectif de ce guide.

Vous présentez les ETF. En long, en large et en travers.

Allons-y.

D’abord, voyons les bases

Les indices boursiers.

Le b.a.-ba quand on parle d’ETF.

C’est très simple. Vous allez voir.

Prenons un exemple.

Vous voulez suivre l’évolution du marché boursier allemand. Obtenir un aperçu de la performance économique du pays.

L’objectif ? Savoir quand la zone géographique allemande est à la hausse… ou à la baisse.

Pour ça, la bourse de Francfort possède le DAX.

Késako ?

C’est un portefeuille boursier fictif. Composé des 40 plus grosses entreprises allemandes.

Adidas, Volkswagen, Mercedes, BMW, Siemens… et j’en passe.

Le DAX est le miroir de l’économie allemande.

La valeur du portefeuille monte ? Alors, la santé économique du pays va bien. Elle régresse ? L’économie recule.

Voilà. Un indice boursier.

Ces outils sont créés par des sociétés spécialisées. Les plus connus : MSCI et S&P (Standard & Poor’s).

Et des indices… il en a à la pelle.

On les caractérise par :

- Leur zone géographique (France, Europe, US, Japon, Asie, Monde…)

- Leur secteur d’activité (Technologie de l’info, Santé, finance, Industrie…)

- La taille des entreprises qui les composent (Petites, moyennes ou grandes)

- La prise en compte des dividendes

Aller. Regardons quelques-uns

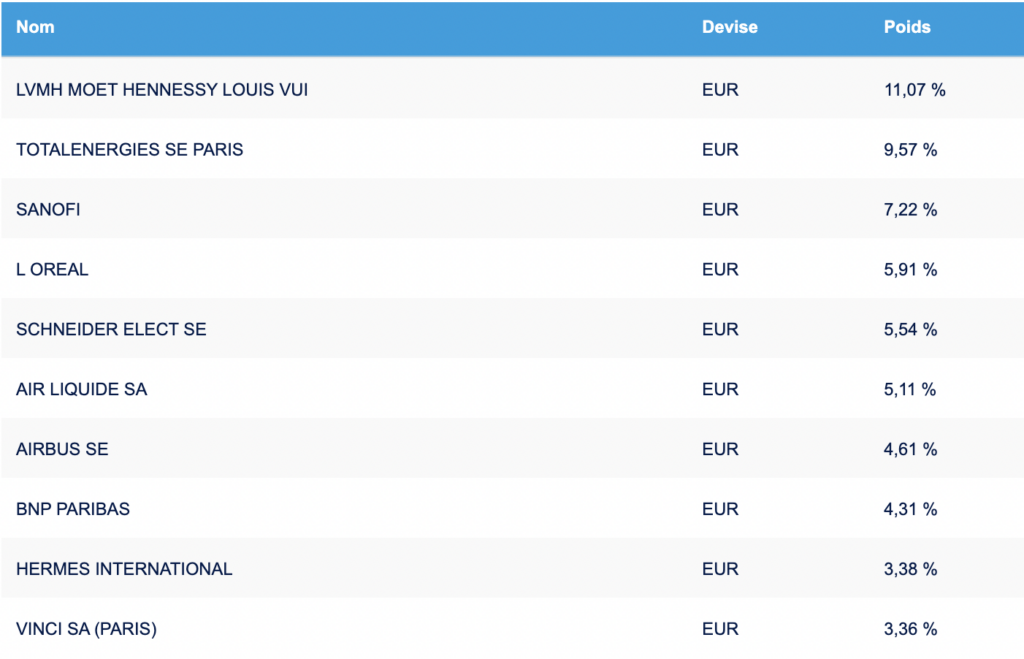

Je suis certain que l’appellation « CAC 40 » vous parle. Pas vrai ?

C’est l’indice principal de la bourse de Paris. Il représente la tendance des entreprises françaises côté en bourse.

Ici, on retrouve les 40 mastodontes français.

Air Liquide, Total, Vinci, LVMH, BNP Paribas… Je ne vais pas toutes les lister, bien sûr.

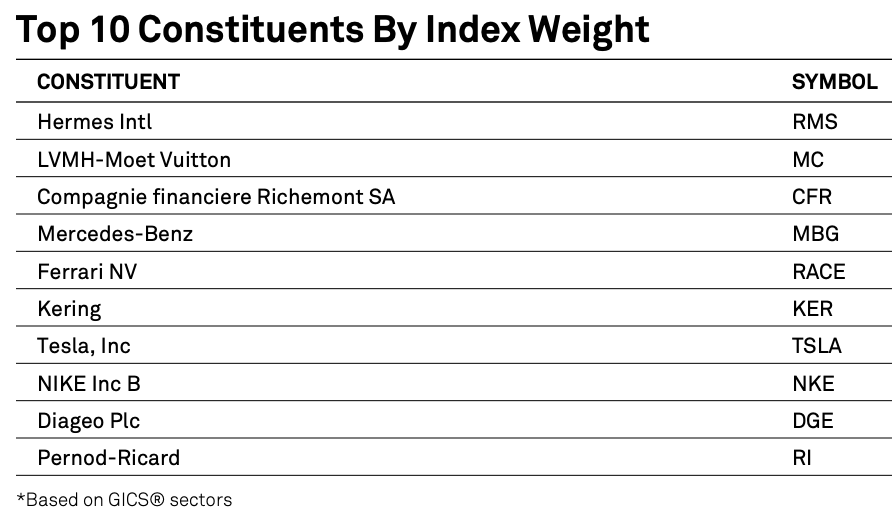

Un autre exemple d’indice : S&P Global Luxury

80 entreprises du marché du luxe. Cette fois, c’est un indice spécifique à un secteur.

Aussi, vous remarquerez que d’un point de vue géographique, c’est diversifié.

Dernier exemple pour la route ? MSCI EMU Small Caps

Les petites capitalisations.

En gros, les entreprises dont la valeur totale des actions en circulation sont inférieurs à 150 millions de dollars.

Le risque est plus élevé. Mais, ce type de société offre un potentiel de performance plus intéressant.

L’indice MSCI EMU Small Caps est spécifique aux Small Caps et à l’Europe.

Il est donc ciblé sur une taille d’entreprises (les small caps) et sur une zone géographique.

En bref : un indice boursier est un portefeuille fictif qui réplique un marché (géographique, sectoriel, taille d’entreprise…).

Je pense qu’on a fait le tour. Vous avez compris l’essentiel.

Maintenant…

C’est quoi un ETF ?

Clarifions un point.

Tracker = fonds indiciels = ETF.

Un ETF (Exchanged Traded Funds) suit le cours d’un indice boursier.

Exemples.

- Un ETF CAC 40 réplique l’évolution de l’indice CAC 40

- Un ETF MSCI Small Caps réplique le cours de l’indice MSCI Small Caps

- Un ETF S&P 500 réplique le cours du S&P 500

Regardez l’image suivante.

L’ ETF Amundi CAC 40 UTCIS Dist réplique le cours de l’indice CAC 40. Enfin, presque.

Parce qu’il existe une différence de quelques % entre la performance de l’ETF et celui de l’indice boursier.

C’est ce qu’on appelle le tracking difference.

Et je vous entends d’ici.

« OK Kévin. Indice boursier, ETF… tout ça, tout ça.

C’est super. Mais… »

Côté performance, ça donne quoi ?

Justement. Parlons-en.

Inutile de se la jouer « loup de Wallsteet 2.0 ». Non.

De nombreux investisseurs débutants se tournent vers des professionnels.

Ils veulent des performances de malade. Des résultats rapides.

Alors, ils s’orientent vers des fonds traditionnels. Ceux proposés par leurs banques. Via des assurances-vie, par exemple.

Mais, du coup. Ça donne quoi ?

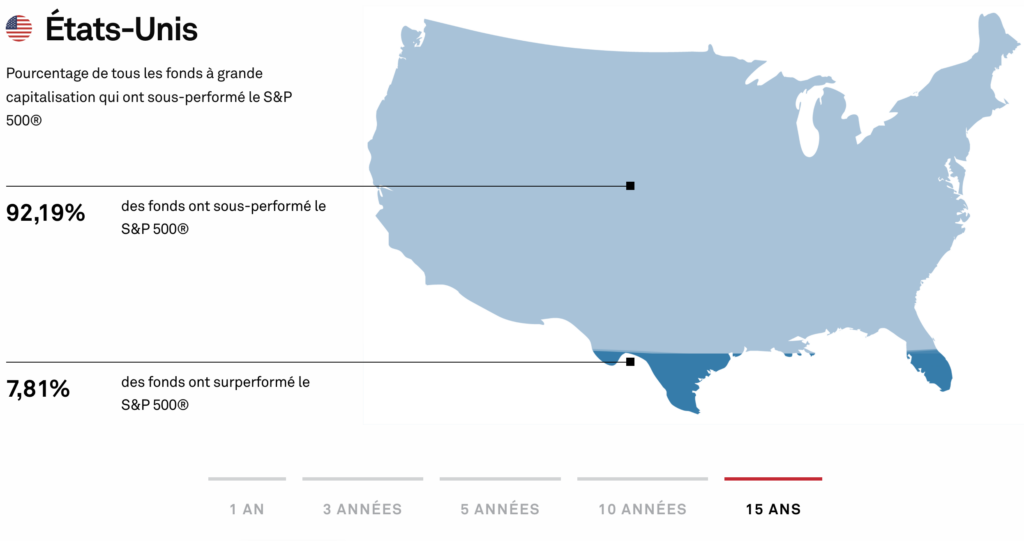

S&P Global le montre dans son étude SPIVA : 92% des fonds traditionnels sous performent le marché sur 15 ans.

(Source : spglobal.com)

D’ailleurs, c’est quoi « le marché » ?

Les gros indices boursiers comme le S&P 500.

Jetez un œil à son évolution depuis sa création.

Excellent, non ?

Performance moyenne annuelle : 10%. Vraiment pas dégueu.

Voilà le gros intérêt des ETF. Ils ne cherchent pas à battre le marché. Non. Peu y arrivent.

Ils essayent plutôt de répliquer sa performance.

Warren BUFFET, l’un des plus grands investisseurs de notre époque, le dit lui-même :

« Un fonds indiciel à faible coût est l’investissement en actions le plus judicieux pour la grande majorité des investisseurs ».

– Warren BUFFET

*Drop the mic*

Autres avantages d’investir dans les ETF

- Les frais réduits par rapport à d’autres fonds d’investissement. Oui. Les fonds classiques coûtent entre 1 et 2% par année. Et les ETF ? Moins de 0,5%/an. Une telle différence impacte la performance d’un portefeuille. C’est clair.

- La diversification. Simple et rapide. Puisqu’en un seul achat, vous êtes exposé à plusieurs centaines d’entreprises. Si l’un d’entre eux se casse le cou, votre portefeuille ressentira à peine les secousses.

- Le côté passif. Plus la peine d’arbitrer tous les quatre matins. Plus besoin de surveiller l’actualité des entreprises, de savoir quand renforcer ses positions, quand vendre. Non. Ici, vous achetez un actif et tout est géré en interne.

Mais Attention…

Rien n’est parfait. Et les ETF non plus.

Voyons ensemble leurs inconvénients.

Inconvénient n° 1 : l’exposition réduite des actions les plus performantes

Eh oui. Faut pas oublier qu’un ETF se compose de plusieurs actions d’entreprises.

Certes, cette diversification réduit les risques.

Mais, si l’une des entreprises performe au point de péter les scores ? L’impact sera réduit sur le portefeuille.

Logique. Vu que l’action se noie dans un océan de part de sociétés.

Inconvénient 2 : le risque de change

Prenons un exemple simple.

Imaginez.

Dans certains ETF, vous trouverez des sociétés de la zone US.

APPLE, Microsoft, Google, Meta… D’autres exemples ?

Sauf qu’il s’agit ici d’entreprises américaines.

Et donc ? En achetant ces actions, vous vous exposez à la devise du dollar américain (USD).

Pour acheter ces actifs, vous devrez transiter de l’euro au dollar. Et inversement lors de la revente.

Conséquence : le taux de change entre l’€ et le $ impactera vos performances. Cela peut jouer en votre faveur. Mais aussi contre vous.

Okay ? Bien.

Voyons les principales caractéristiques des ETF.

La valeur liquidative

Rien de bien méchant. C’est le prix de l’ETF.

Ceux qui veulent paraitre chic appellent ça le « Ticket d’entrée ».

Pourquoi c’est important ? Imaginez un instant. Vous pouvez investir 80€/mois et vous souhaitez placer cet argent sur un ETF monde.

Le MSCI World, par exemple.

Lequel de ses ETF serait le plus favorable ?

Le « Lyxor PEA Monde (MSCI World) UCITS ETF » à 25,75 € ?

Ou…

L’ « Amundi MSCI World UCITS ETF» à 427€ ?

Au vu de vos ressources, 80€/mois, vous pourrez acheter 3 ETF de Lyxor chaque mois. Mais, il faudra attendre 5 mois avant d’investir dans celui d’Amundi.

Pour rester régulier, l’ETF de Lyxor marque un point.

Mais, la valeur liquidative est loin d’être le critère n°1.

Parce qu’il existe des paramètres beaucoup (beaucoup) plus importants pour choisir un fonds indiciel.

Comprendre l’indice répliqué

Reprenons notre ETF Monde.

A priori, on parle de « monde ».

Donc… cet ETF doit être ultra diversifier, non ? Au minimum géographiquement. Il doit y avoir des pays d’Européens, Amérique du Nord, Asiatiques et bien d’autres.

Alors ? Alors ?

Eh bah… Non. Pas tout à fait.

C’est vrai qu’un ETF World offre une bonne diversification au niveau sectoriel. Et les 1500 entreprises qui le composent aident à diluer le risque.

C’est bien.

Mais d’un point de vue géographique… hmmm… ça s’discute.

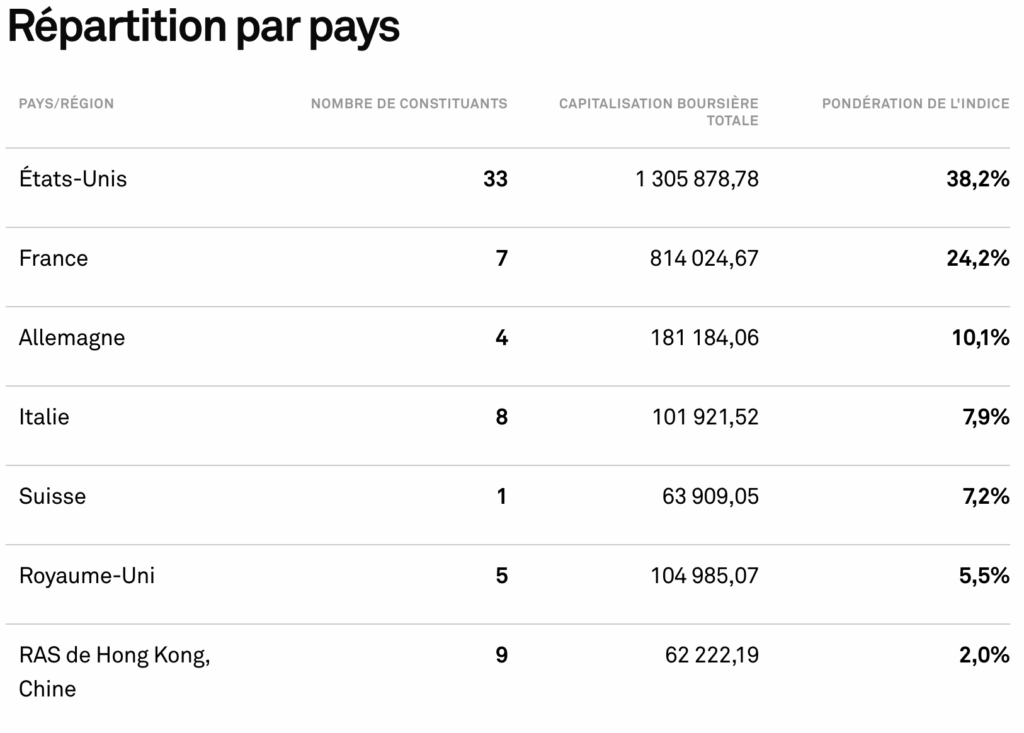

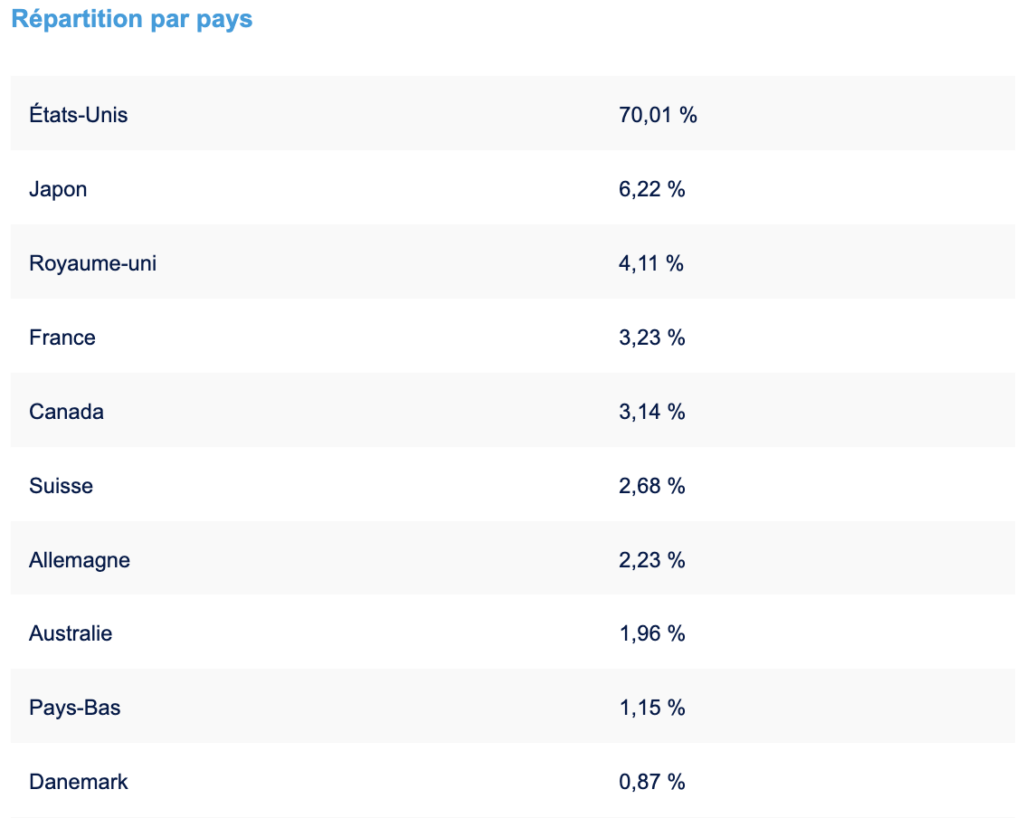

L’ETF Monde se concentre sur 23 pays développés. Par exemple : les États-Unis, le japon et les pays européens.

Il n’intègre pas le « marché émergeant » (Zone Asie, Amérique du Sud…).

Résultat ? Une forte concentration géographique. Dont 70% sur les US.

Donc, faites gaffe.

Renseignez-vous sur l’indice de référence des ETF. Le type d’entreprises ciblées. Leur taille. Les zones géographiques concernées. Les secteurs d’activités.

Et ne vous laissez pas piéger par leur nom (ou autres faux indices).

Respectez TOUJOURS cette règle : sachez dans quoi vous investissez.

Ça vous évitera beaucoup de catastrophes.

Le type de réplication

Résumons. On a vu qu’un ETF sert à répliquer un indice boursier. Acheter un ETF revient à s’exposer à la performance de cet indice.

Okay.

Maintenant, comment l’ETF réplique cet indice ? Il existe deux méthodes :

- La réplication physique. Un fonctionnement assez simple. L’ETF achète toutes les actions qui compose l’indice de référence. Et cela, avec les mêmes répartitions.

- Réplication synthétique. L’ETF dispose d’un portefeuille différent de l’indice d’origine. Mais, il réplique quand même sa performance. L’ETF peut donc suivre le cours de l’indice sans acheter les actions qui le compose. Voilà. Je vous épargne les explications longues et complexes.

Quand j’ai débuté en bourse, je voyais beaucoup d’investisseurs fuir les ETF à réplication synthétique. Selon eux, il s’agissait d’actifs de « faible qualité ».

J’ai creusé pour en savoir plus. Mais que dal. Rien qui allait dans ce sens.

Au contraire. Il est prouvé que les ETF synthétiques suivent avec plus de précision leur indice de référence.

Autre gros avantage ?

Ils permettent d’investir sur des indices étrangers via le PEA. Comme le S&P 500 ou le Nikkei.

D’où l’importance de se renseigner.

Les frais de gestion

Exprimés en %.

En règle générale, les frais des ETF varient entre 0,2% et 0,5%. Ce qui reste très faible par rapport à un fonds d’investissement classique.

Bon. Vous ne verrez aucun prélèvement en cash sur votre compte-titre.

Parce que les frais de gestion de l’ETF sont déduits de sa performance. Chaque année.

SURTOUT…

Portez une grande attention aux coût des ETF que vous choisissez. Sur le long terme, cela donne un autre visage à votre portefeuille. Vraiment.

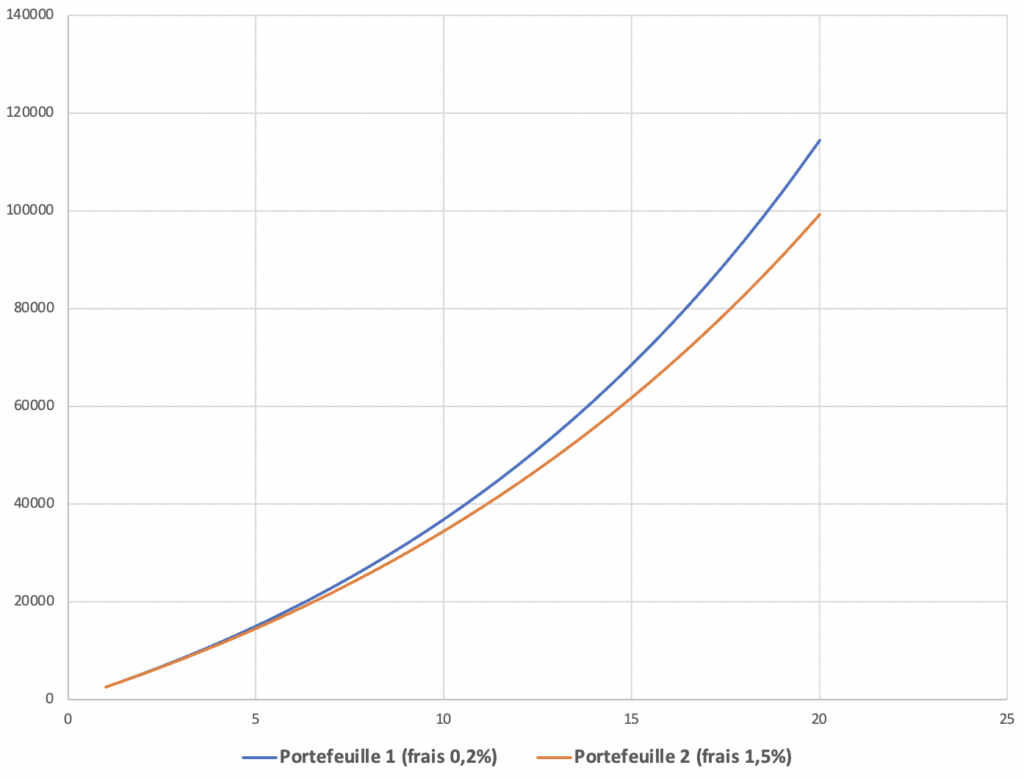

La preuve. Regardez ça.

Deux placements sur 20 ans. Exactement les mêmes. Une perf moyenne annuelle de 8% et un investissement de 200€/mois.

La SEULE différence : les frais de gestion.

Le premier 0,2%. L’autre de 1,5%.

Résultat ? Le portefeuille 1 vaut 114 427€ alors que le second, 99 237€.

Une différence de 15 190 € sur 20 année.

L’équivalent d’un SMIC net sur 11 mois. Ce n’est pas rien.

Donc, surveillez les frais de vos fonds d’investissement. Ça vous évitera des fuites d’argent.

(Note : J’utilise Finary pour suivre cela. Très pratique)

La politique de distribution

Rapidement.

Les entreprises qui composent les ETF peuvent reverser des dividendes. Il s’agit d’une partie de leurs bénéfices qu’ils distribuent aux actionnaires.

Il existe deux politiques de distribution :

- Capitalisant : le dividende est réinvesti dans l’ETF. C’est automatique. Bien sûr, sans frais de courtage. De ce fait, l’ETF prend de la valeur.

- Distribuant : le dividende est versé sur votre compte d’investissement (compte-titre ou PEA). Vous recevez directement du cash.

Okay pour vous ?

Parlons d’un autre critère important.

L’encours sous gestion

Vous allez voir. Pour une fois, la taille compte.

Alors, l’encours…

Définition simple : la somme d’argent que tous les investisseurs ont placé dans l’ETF.

L’encours sous gestion est le reflet du succès de l’ETF sur les marchés.

Acheter des ETF avec de gros encours limitera les risques de liquidité. En d’autres termes, vous les achèterez et les revendrez plus vite.

D’après vous. Quel doit être le montant minimum d’encours ?

Il est recommandé d’acheter ETF à 100 millions d’€ d’encours pour un compte-titre et 20 millions pour un PEA.

Normal.

Le Plan d’Épargne en Action n’est limité qu’à l’Europe. Donc, les fonds sont plus petits et les encours plus faibles.

L’accès au Plan d’Épargne en Action

Le Plan d’Épargne en Action reste l’un des outils d’investissement les plus puissants.

L’avantage ?

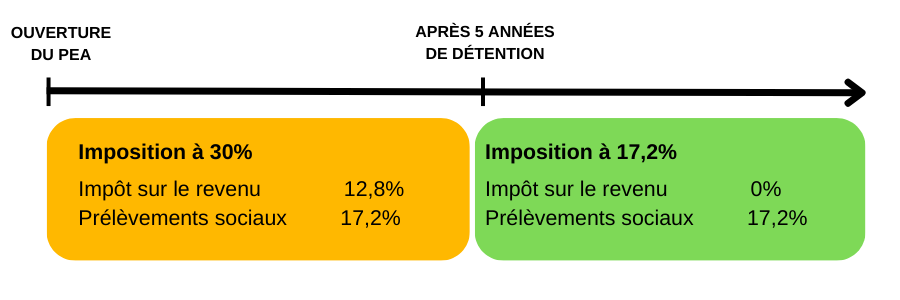

Au bout de la 5ème année de détention du PEA, vous obtenez un avantage fiscal. Votre imposition s’élève à 17,2% (suppression de l’impôt sur le revenu de 12,8 % mais conservation des prélèvements sociaux).

Voilà une illustration pour mieux comprendre.

Un vrai avantage quand on le compare aux 30% du compte-titre.

Bien sûr, il a son lot d’inconvénients :

- Limité aux actions européennes

- Plafond de 150 000€

- Bloqué 5 ans

Malgré ça, le PEA reste un outil ultra intéressant pour les investisseurs.

12,8% de réduction d’impôt. Ce n’est pas rien ! N’est-ce pas ?

Alors, si vous le pouvez, ouvrez votre PEA dès maintenant. Vous enclencherez le compte à rebours des 5 années.

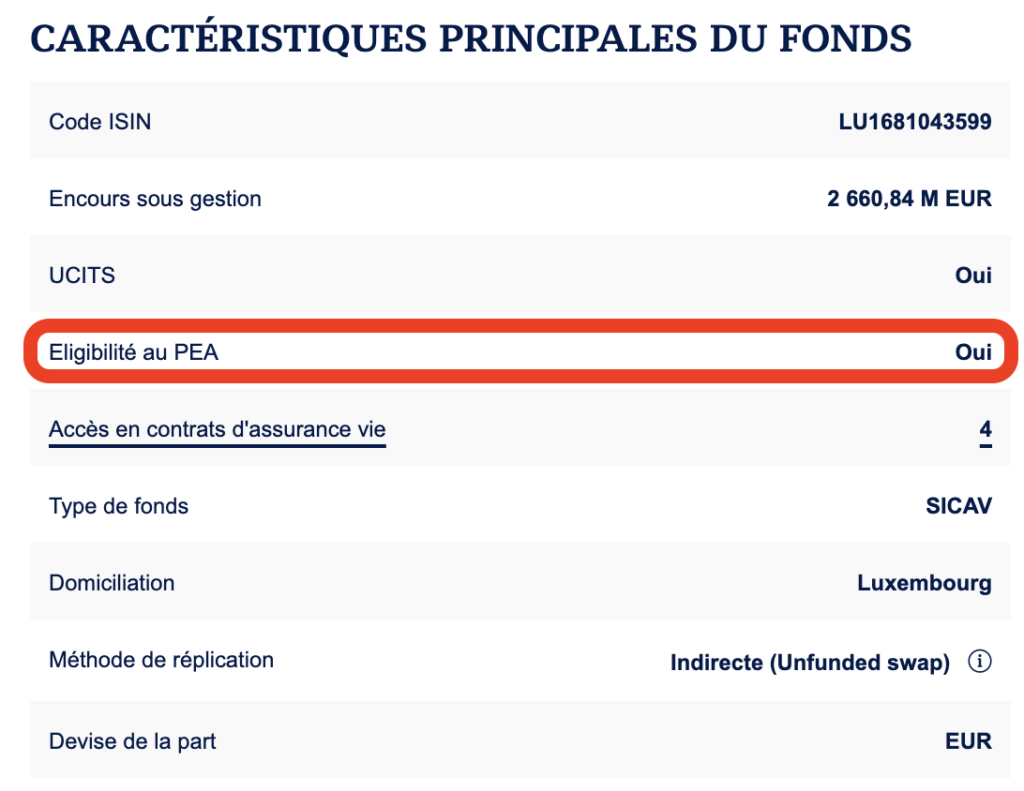

Puis, vérifiez que vos ETF sont éligibles. Vous trouverez cette information sur le site de l’émetteur (celui qui crée l’ETF).

( Source : amundietf.fr)

Maintenant, voyons une astuce efficace pour étudier un ETF.

Voilà comment obtenir des informations sur un ETF en moins de 2 minutes

Bon. Ça ne vaut pas une bonne recherche approfondie. Mais, c’est un excellent moyen pour obtenir un premier aperçu sur un fonds indiciel.

C’est simple.

Lisez le nom de l’ETF.

Oui. Vous trouverez pas mal d’éléments.

Aller. Prenons un cas concret.

Le Lyxor MSCI EMERGING MARKET UCITS ETF – ACC USD.

Que nous dit la dénomination de ce fonds ?

- Lyxor est l’émetteur

- L’ETF réplique l’indice « MSCI EMERGING MARKET »

- L’ETF est capitalisant (ACC)

- L’ETF est soumis à la directive Européenne (UCITS ETF)

- Le fonds est côté en dollars US (USD)

Voilà. En moins de 2 minutes.

Parfois, c’est plus détaillé. Parfois non.

Ça ne remplacera jamais une étude approfondie. Mais ça permet d’obtenir un aperçu rapide de l’actif. Gain de temps et d’énergie assuré.

Où et comment acheter des ETF ?

Commençons par le « où ». Vous pouvez les acheter sur une plateforme de courtage. Via un compte-titre ou un PEA.

Certaines assurances-vie en proposent. Mais, je n’en ai pas.

À titre personnel, j’utilise :

- Degiro pour le CTO (Compte-Titre Ordinaire)

- Bourse Direct pour le PEA (Plan d’Épargne en Action)

Comment acheter un ETF ?

J’ai écrit un article sur le sujet. Je vous montre la démarche étape par étape. C’est ici : Comment passer un ordre de bourse ?

Vous trouverez votre bonheur.

Résumons…

- Un indice est un portefeuille fictif permettant d’obtenir un aperçu de la performance d’un marché (géographique, sectoriel, taille d’entreprise…).

- Un ETF tente de répliquer la performance d’un indice

- Les ETF offrent de nombreux avantages (frais faibles, diversifications, investissement passif…)

- Mais, ils présentent aussi des inconvénients (risque de change et exposition faible aux actions performantes)

- Tous les ETF ne se valent pas et doivent être étudiés en amont avant de les intégrer dans un portefeuille d’actifs

- On peut acheter des ETF via une assurance-vie, un PEA ou un CTO.

Maintenant, c’est à vous de jouer

Créer un portefeuille boursier de plusieurs milliers d’euros. Développer un patrimoine.

Sécuriser votre avenir, celui de vos proches. Prendre une retraite anticipée.

C’est possible.

Avec une stratégie d’ETF sur le long terme, vous pouvez profiter de la tendance haussière des marchés…

Et vous enrichir. Mois après mois. Année après année.

Lancez-vous dès aujourd’hui dans la construction de votre empire.

Avec une action simple.

Ouvrez un compte-titre ou un PEA. Rien que ça. Sans même investir. Sans acheter d’action ni d’ETF.

Juste, ouvrez un compte d’investissement.

Vous aurez déjà un pied dans le plat.

Puis ? Formez-vous. Sur les stratégies de placement et les ETF à intégrer dans votre portefeuille. C’est important.

Vous créerez une vraie richesse. Celle qui vous aidera à prendre votre indépendance. Celle qui vous protégera. Vous et vos proches.

Tenez. Voici un récapitulatif de cet article.

Téléchargez-le. Gardez-le. Consultez-le quand vous ressentirez le besoin.

")

Guide très bien expliqué, orienté pour les débutants, mais pas que ! Le cheminement pour comprendre le fonctionnement des ETF dans cet article est très clair jusqu’à même présenter les enveloppes dans lesquelles il est possible d’investir en ETF.

Merci pour cet article.

Merci beaucoup pour ton retour Feinglod.

Oui, l’article est fait pour les débutant, mais aussi pour ceux qui on déjà commencé à investir quelques euros.

Un article extrêmement détaillé et surtout avec une approche proche de la mienne celle d’une personne qui ne vient pas du monde de la bourse! Merci Kevin 😊

J’ai tout fait pour que ça soit accessible. Content que l’article te plaise Maha 🙂

Merci beaucoup pour cet article qui est hyper intéressant. Je ne comprends rien à la bourse et ça m’a vraiment apporté des éclaircissements. Je pensais justement à investir sur des ETF donc ça me conforte dans cette idée.

Hey ! Merci pour ton retour Fiona. 🙂 Content que l’article t’ai apporté les information dont tu avais besoin. Si tu as des questions, tu as mon Insta. C’est toujours un plaisir de discuter.

Très très instructifs !

En plus ce que j’aime bien c’est la pédagogie et on a l’impression que c’est vraiment possible d’investir en bourse

Merci Joëlle. Ce n’est pas juste une impression. C’est possible d’investir en bourse. Comme tout, il faut juste s’y préparer.

Merci tellement pour ce post, @Kévin ! J’ai un peu honte de le dire, mais j’ai dû mettre plus d’un an entre l’ouverture de mon PEA et mes premiers investissements, car comme tu dis, on trouve tellement de tout et de n’importe quoi sur internet, c’est pas clair, on a peur de faire des grosses bêtises, et il y a tout le jargon à apprendre aussi.

J’avais l’impression qu’il fallait regarder les actions une à une, et tu l’as dit bien , c’est chiant car encore, tu sais pas quoi acheter !

Et donc finalement j’ai commencé avec des ETF (quand j’ai ENFIN eu la confiance de me lancer) mais si j’avais eu ton article, je suis sûre que j’aurai mis beaucoup moins de temps et moins de peur d’y aller.

J’ai appris aussi pas mal de choses qui vont m’aider pour mes prochains investissements, mais comme toi, je pense que les ETF, c’est une bonne stratégie. Merci et keep up the good work! 😉

Merci pour ton retour d’expérience Christina.

Il ne faut pas en avoir honte. Ça fait partie du voyage.

D’ailleurs, j’ai aussi commencé par investir dans les actions individuels. Et je me suis rendu compte, avec du recul, que ce n’était pas une bonne décision.

Les ETF sont effectivement une bonne manière de se lancer.

Bel article, je comprends mieux la subtilité entre un indice et un ETF qui le réplique. Sans aucun doute, l’ETF permet de limiter les risques.

Merci Quentin. Oui, la diversification qu’offre l’ETF permet de limiter le risque. C’est un excellent outil.