Si je devais choisir un seul outil d’investissement, ce serait sans hésiter les ETF.

C’est l’âme sœur de mon profil d’investisseur. Simple. Diversifié. Peu coûteux. Très bien documenté. Excellent.

Je les adore.

Mais aujourd’hui, parlons d’un type d’ETF bien spécifique.

Les Smart Beta.

Une stratégie qui booste vos performances en gardant un niveau de risque correct. Sexy sur le papier.

Mais la réalité reste différente.

Certains de ces indices affichent des performances juteuses. Alors que d’autres restent décevantes.

Parfois ça marche. Parfois, non.

Mais, nous en parlerons plus loin.

Nous verrons les différents Indices et ETF Smart Beta. Nous irons à la recherche des plus performants. Et nous tenterons de comprendre d’où vient leur croissance.

Mais, allons-y pas à pas.

D’abord, décortiquons ces ETF Smart Bêta. C’est quoi ? Comment ça fonctionne ? Pourquoi “Smart” ? Pourquoi “Bêta” ?

Bonne question.

Posons une définition simple de sur ces 3 paramètres :

- L’Apha (α)

- Le Béta (β)

- Le Smart Béta

L’Alpha (α) : la performance

Imaginez.

Vous investissez dans un portefeuille avec l’ambition de surperformer le S&P500. À la fin de l’année, votre placement affiche une performance de 15%, alors que le S&P500 est de 10%. La différence est de 5%.

Votre alpha est donc de 0,05 ( ce qui est égal à 5%).

L’alpha vous permet d’évaluer la performance d’un investissement par rapport à l’indice de référence.

- α>0, votre placement a surperformé le marché

- α<0, votre portefeuille a sous-performé le marché cible

Un portefeuille avec un alpha élevé, c’est juste… hmmmm 🤤

Mais, faites gaffe. Tenez aussi compte du Bêta. D’ailleurs, parlons-en.

📔 NOTE :

Dans la formule de calcul de l’alpha prend aussi en compte le Bêta. Ce qui signifie que l’alpha correspond à la performance ajustée au risque.

Mais, pour rester dans la simplicité et éviter les nœuds au cerveau, retenez que l’alpha représente la performance d’un portefeuille par rapport au marché cible.

Le Bêta (β) : le risque

Le bêta c’est le risque.

Un exemple pour illustrer ça.

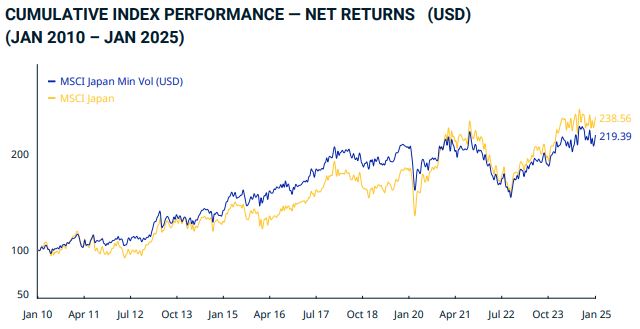

Voici l’indice MSCI Japon Minimum Volatility (en bleu). Il est basé sur le MSCI Japon (en jaune), sauf qu’on a sélectionné les entreprises les moins volatiles.

On dit que le MSCI Japan est l’indice parent* du MSCI Japon Minimum Volatility.

Que remarquez-vous ?

L’indice MSCI Japon Low Volatility évolue moins vite lorsque le MSCI Japon décolle. Mais aussi, il encaisse mieux les chutes quand le MSCI Japon flanche.

Il est donc moins volatile.

C’est à ça que sert le β. Comme l’indicateur α, il permet d’évaluer un investissement par rapport au marché cible.

Le β, lui, sert à analyser la volatilité (et donc, le risque).

- β>1 : l’investissement est plus volatil que le marché cible

- β=1 : l’investissement est en corrélation avec le marché cible

- β<1 : l’investissement est moins volatil que le marché cible

- β<0 : l’investissement est en corrélation inverse que le marché cible. Il évolue dans le sens opposé.

Reprenons notre exemple avec le MSCI Japan Low Volatility et le MSCI Japon.

Le Bêta est de l’indice Low Volatility est de 0,74. Ça témoigne d’une volatilité plus basse que son indice parent.

C’est bon pour vous ?

Bien. Maintenant, parlons des betas intelligents.

🧠Rappel Définition

👉 Indice parent : L’indice parent est l’indice de référence sous lequel l’indice Smart Bêta est construit. Exemples :

- Le MSCI Japan Low Volatility est un indice Smart Bêta dont le MSCI Japan est l’indice parent.

- Le S&P 500 Revenue-Weighted est un indice Smart Bêta dont le S&P 500 est l’indice parent.

- Le MSCI World Momentum est un indice Smart Bêta dont le MSCI World est l’indice parent.

Alors, le Smart Beta : c’est quoi ?

On entre dans le vif du sujet. On a vu que l’α sert à évaluer la surperformance ou la sous-performance. Et on sait que le β sert à évaluer le risque, la volatilité.

Attendez. Et si… ? Et si… ?

Et s’il existait un outil pour augmenter l’α (la perf) tout en gardant un bêta (le risque) réduit ? Eh bien… C’est l’objectif des ETF Smart Bêta.

Le smart beta est piloté par des critères avec l’objectif de trouver le meilleur compromis entre la performance et le risque.

Quelle différence entre un ETF standard et un ETF Smart Beta ?

- Les indices et ETF standard pondèrent* les actions qui les composent en fonction de la capitalisation boursière* des entreprises.

- Les indices et ETF Smart Beta pondèrent les actions qui les composent en fonction de critères spécifiques afin de trouver un bon rapport performance-risque.

Voyons ces critères de plus près.

Les différents indices Smart Beta

Il existe plusieurs sortes d’indices Smart Beta. Par exemple :

- Pondération égale : chaque entreprise a le même poids dans l’ETF

- Pondération fondamentale : l’ETF pondère les actions en fonction de leurs fondamentaux (chiffres d’affaires, bénéfices, valeur comptables)

- Faible volatilité : l’ETF réajuste le poids des actions qui le compose en fonction de sa volatilité

- Factorielles : sélectionne et pondère les actions en fonction de facteurs spécifiques

💡 Attention à la confusion : les ETF Smart Beta et les ETF factoriels sont souvent assimilés à tort à deux catégories distinctes.

En réalité, les ETF factoriels sont une sous-catégorie des ETF Smart Beta.

👉 Tous les ETF factoriels sont des ETF Smart Beta, mais tous les ETF Smart Beta ne sont pas factoriels.

J’explique tout cela plus en détail dans la suite.

La particularité des indices factoriels

Bon. Lisez lentement. Car cette partie est importante.

Je vais commencer par répondre à l’une de vos questions.

Qu’est-ce qui fait la particularité d’un ETF factoriel ? Quelle différence avec les autres types d’ETF Smart Beta ?

👉 Les indices Smart Beta non factoriels

Ils agissent sur la pondération en fonction de différents paramètres (équipondération, pondération fondamentale ou Pondération de faible volatilité).

Cela veut dire qu’on ne change pas la liste des actions contenues dans l’indice, mais leur poids.

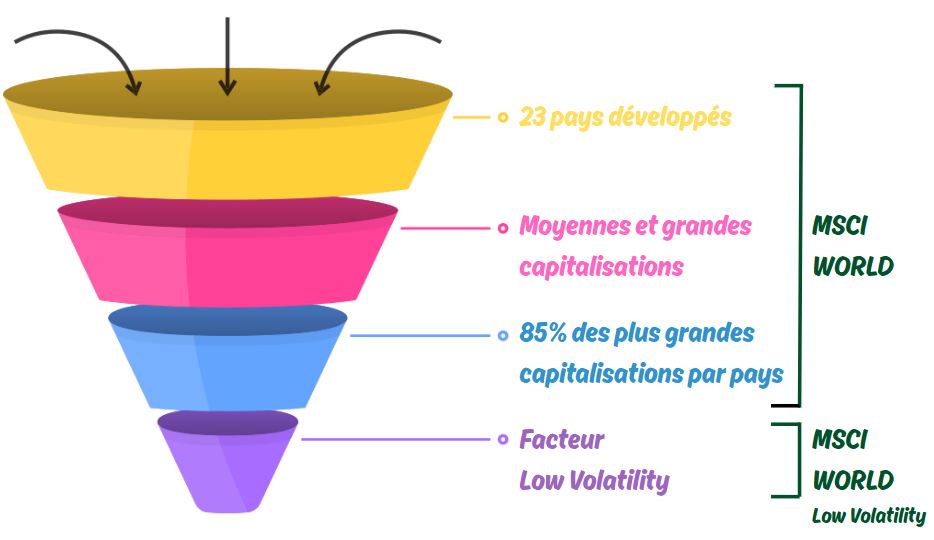

➡️ Par exemple, l’indice MSCI ACWI (“All Country World Index” en français “tous les pays du monde”).

Il se compose de 2600 entreprises réparties dans 23 pays développés et 24 pays émergents.

De son côté l’indice MSCI ACWI Volatility tilt (pondéré en fonction de la volatilité) se compose aussi de 2600 sociétés.

La seule différence réside dans l’ajustement des poids : les actions moins volatiles sont favorisées.

Source : MSCI

👉 Les indices factoriels

Ils appliquent un filtre supplémentaire, appelé facteur 📪

Exemples de facteurs :

- la croissance historique des sociétés

- leurs fondamentaux (chiffre d’affaires, dividende, bénéfices…)

- leur volatilité

Selon la méthodologie, celui-ci va permettre de sélectionner et/ou de pondérer, à partir de l’indice de base, les entreprises remplissant les critères imposés par le facteur.

Un exemple ?

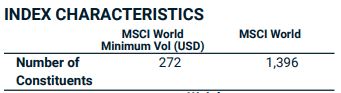

➡️ Le MSCI World se compose de 1400 entreprises réparties dans 23 pays développés.

L’indice factoriel MSCI World Low Volatility (faible volatilité) sélectionne un sous-ensemble d’actions du MSCI World afin de réduire la volatilité globale du portefeuille.

Cela conduit à une réduction du nombre d’actions dans l’indice.

Résultat : l’indice MSCI World Low volatility se compose alors de 270 entreprises.

On passe donc d’un indice parent (MSCI World) composé de 1400 sociétés à un indice Smart Beta (MSCI World Low volatility) de seulement 270.

Ainsi, contrairement aux Smart Beta non factoriels, les indices factoriels ne se contentent pas de modifier la pondération des actions existantes. Ils peuvent aussi en exclure certaines afin de maximiser l’exposition à un facteur donné.

Sources :

💡 EN RÉSUMÉ

- Les indices Smart Beta non factoriels ajustent uniquement la pondération des actions.

- Les indices factoriels peuvent aussi modifier la composition en sélectionnant un sous-ensemble d’actions selon un critère spécifique.

J’explique ces différences plus en détail dans la suite du guide.

Les principaux facteurs

Il en existe plusieurs. Dont les principaux sont les suivants :

- Value (valeur) : sélectionne les entreprises sous-valorisées par rapport à leur valeur intrinsèque

- Low volatility (faible volatilité) : sélectionne les entreprises dont les cours sont historiquement les moins volatiles

- Dividend (Dividende) : sélectionne les entreprises versant de forts dividendes

- Growth (croissance) : sélectionne les entreprises avec un fort potentiel de croissance

- Momentum : cible les sociétés qui ont performées les 6 ou 12 derniers mois

- Size (taille) : s’expose aux petites entreprises (Small Caps)

- Quality (Qualité) : sélectionne les entreprises présentant des fondamentaux solides

Bien. Maintenant, voyons en détail chacun de ces facteurs. Leur spécificité, leur tendance, leur intérêt.

Les indices que nous prendrons comme exemple dans cet article

- Pondération égale : S&P 500 Equal Weight

- Pondération fondamentaux : S&P 500 Revenue-Weighted

- Faible volatilité (non factoriel) : MSCI World Risk Weighted

- Low Volatility (factoriel) : MSCI World Minimum Volatility

- Value : MSCI World Value

- Dividend : MSCI World High Dividend Yield

- Growth : MSCI World Growth

- Momentum : MSCI World Momentum

- Small Caps : MSCI World Size tilt

- Quality : MSCI World Quality

OK pour vous ? On y va.

Indice Smart Beta pondération égale

L’objectif : donner la même pondération à toutes les entreprises composant l’indice.

Le S&P500 Equal-Weight réplique le S&P500 avec une particularité. Toutes les entreprises ont le même poids.

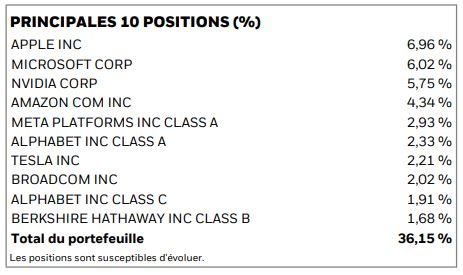

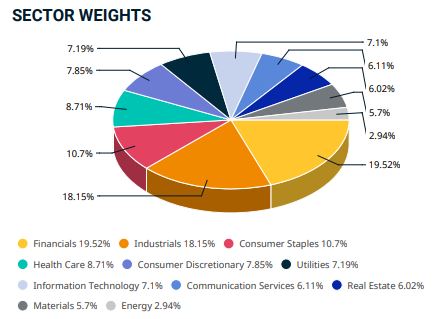

Regardez la pondération du S&P500.

Les 10 plus grosses capitalisations représentent 36% de l’indice. On croirait des Baleines bleues dans un aquarium !

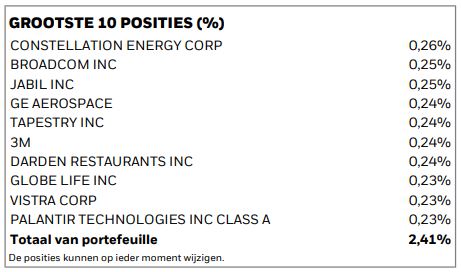

Maintenant, jetez un œil celle du S&P500 Equal-Weight.

Source : iShare

0.25% par-ci. 0.25% par là.

Ici, les têtes de podium deviennent des “Monsieurs Tout-Le-Monde”.

Les capitalisations présentes dans le Top 10 du S&P500, et qui portaient environ 36% de l’indice, voient leur poids se réduire au profit des capitalisations plus petites.

L’idée est simple : donner le même poids à chaque entreprise afin de profiter de la croissance de chacun d’entre eux.

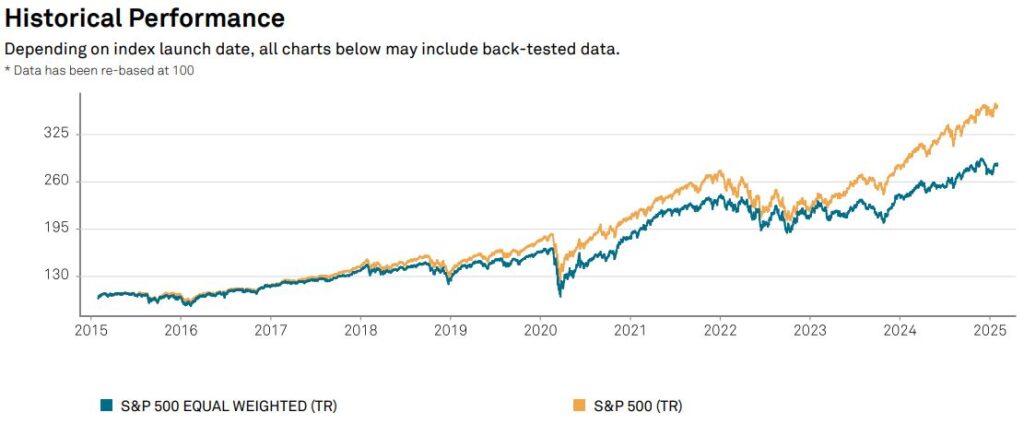

Et le résultat est le suivant.

Sur les 10 dernières années, S&P500 surperforme l’indice Smart Beta équipondéré.

Son exposition aux entreprises de la Technologie de l’information le propulse vers des performances favorables.

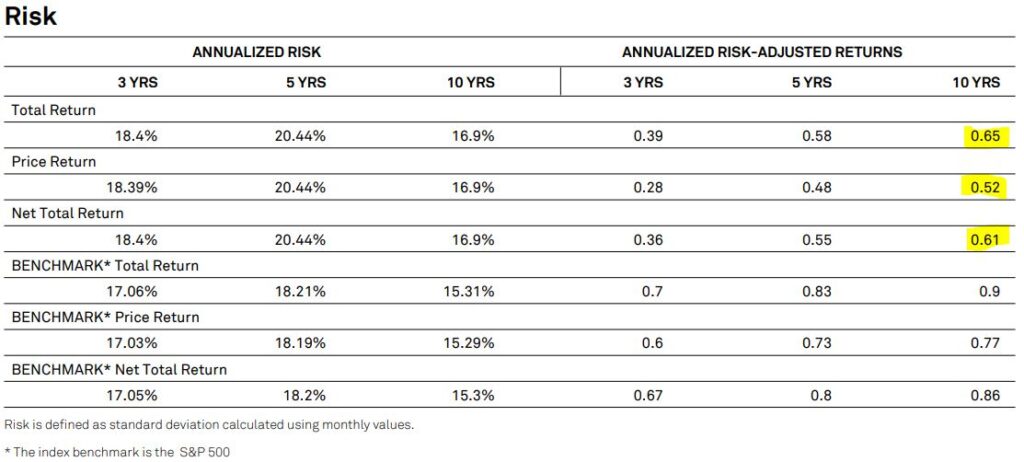

En revanche, le niveau de risque est bien plus important lorsqu’on investit sur l’indice équipondéré. Comme le témoigne le sharp ration (voir définition plus bas) du Smart Beta qui est bien plus bas que celui du S&P 500.

C’est dû à la sur exposition des petites capitalisations qui souffrent encore plus des crises à cause de leur volatilité importante.

Rappel Définition

👉Sharp ratio : c’est le niveau de risque d’un placement en fonction de ses performances. Plus le sharp ratio est bas, plus le risque est élevé.

💡 EN RÉSUMÉ

- Un indice Smart Beta pondération égale donne le même poids à toutes les capitalisation présentes dans l’indice

- Cette équipondération peut entraîner des baisses de performance

- L’exposition aux petites capitalisations peut entraîner une volatilité plus importante selon le contexte)

Indice Smart Beta pondération fondamentale

L’objectif : pondérer en fonction des fondamentaux des sociétés.

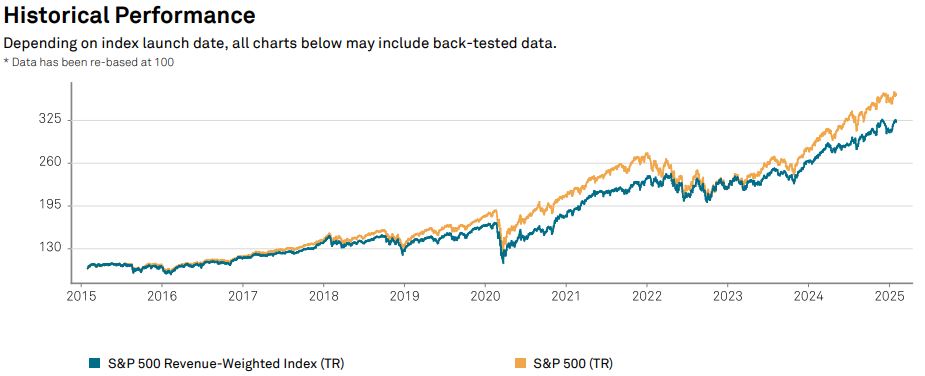

Par exemple, le S&P 500 Revenue-Weighted se base aussi sur le S&P500. Le poids des entreprises dépend de leur chiffre d’affaires.

C’est un exemple d’ETF Smart Béta à pondération fondamentale.

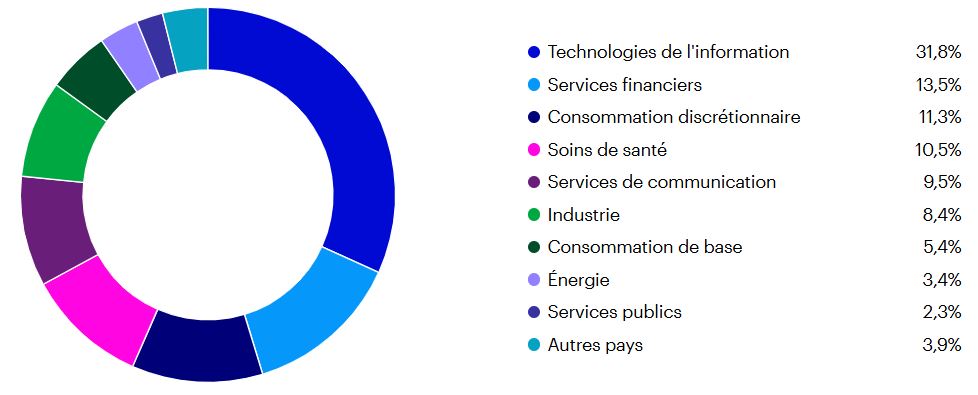

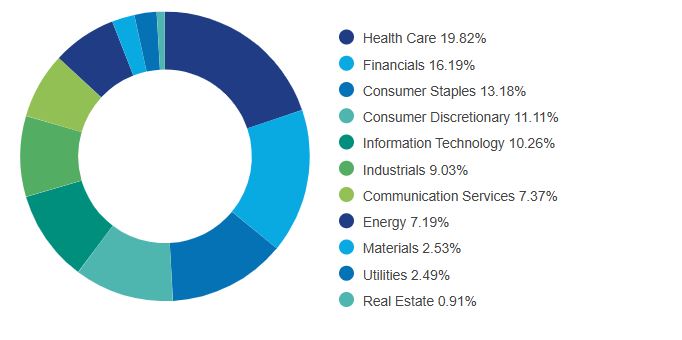

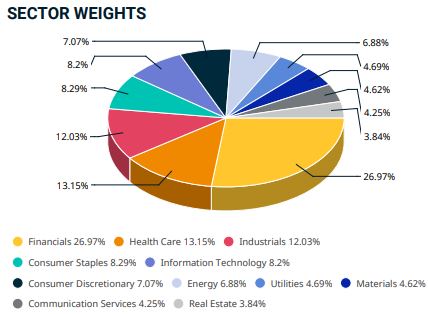

L’exposition sectoriel du S&P 500 Revenue-Weighted est bien différente de son indice parental. Regardez. Le secteur le plus exposé est la santé (19%).

En ce qui concerne le secteur de la technologie de l’information, il passe de 32% dans le S&P500 à seulement 10% dans le S&P 500 Revenue-Weighted .

Répartition sectorielle du S&P500

Répartition sectorielle du S&P500 Revenue-Weighted

Source : INVESCO

Et cette baisse d’exposition sectorielle d’entreprise technologique se ressent sur la performance.

L’indice Smart Beta affiche une performance moyenne de 12.42% par an. Contre 13.76% pour le S&P500.

Une légère différence, mais non négligeable sur le long terme.

💡 EN RÉSUMÉ

- Un indice Smart Beta pondération fondamentale définie le poids des sociétés composant l’indice en fonction des fondamentaux

- L’indice S&P 500 Revenue-Weighted est un exemple qui podére en fonction du chiffre d’affaire des entreprises.

- L’indice S&P 500 Revenue-Weighted est moins performant que son indice parent, le S&P500.

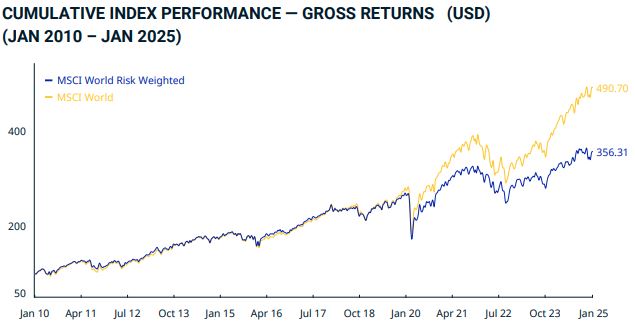

Indice Smart Beta Faible Volatilité (non factoriel)

L’objectif : augmenter l’exposition du portefeuille vers les capitalisations les moins volatiles.

Le MSCI World Risk Weighted a pour objectif de modifier la pondération du MSCI World dans ce but. Réduire le risque.

Cela baisse l’exposition au secteur technologique qui est très volatile. Il représente 7% du MSCI World Risk Weighted (contre 25% pour le MSCI World).

Malheureusement, ce secteur performe depuis plusieurs années.

C’est dommage de s’en priver.

Résultat ? La performance du portefeuille se détériore.

Le MSCI World Risk Weighted affiche une performance de 7% contre 11% pour le MSCI World. Soit, 4 points de performance de sacrifier pour la réduction de la volatilité.

Côté risque ? On a un bêta <1. Donc un portefeuille moins risqué que le marché cible.

Selon moi, ce portefeuille peut convenir à un investisseur qui souhaite sécuriser ses fonds, tout en gardant de la performance.

Un retraité, par exemple. Ou un particulier qui souhaite financer une partie de sa résidence principale, et qui veut sécuriser ses fonds en approche de la date butoir.

Un placement à ne pas bannir.

💡 EN RÉSUMÉ

- Le MSCI World Risk Weighted pondère le portefeuille en faveur des capitalisations les moins volatiles

- Le MSCI World Risk Weighted a été moins performant que son indice parent (le MSCI World) sur ces 10 dernières années

- L’indice affiche tout de même un niveau de risque moins élevé que le MSCI World

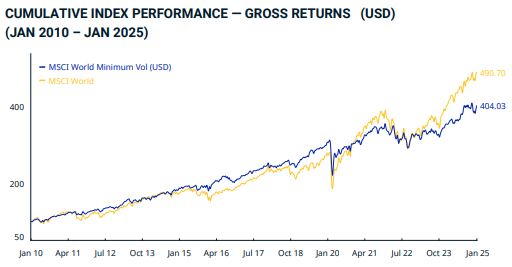

Indice Smart Beta Low volatility (factoriel)

L’objectif : sélectionner les actions afin de réduire le Bêta (volatilité) de l’indice parent.

L’idée est de trouver la combinaison idéale pour obtenir un Indice dérivé du MSCI World avec une volatilité plus faible.

Mais, qui dit “risque réduit”, dit aussi “performance réduite”.

Le MSCI Minimum Volatility n’est fait pas exception. C’est vrai que l’indice Smart Beta encaisse mieux les crises. Mais il peine à suivre le marché dans les périodes de croissance.

Regardez.

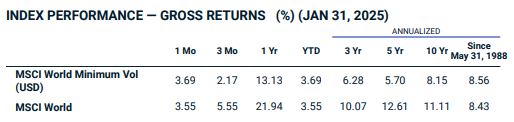

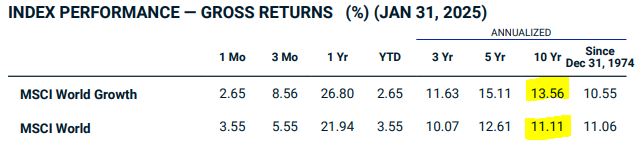

Sur les 10 dernières années, l’indice MSCI World Minimum Volatility affiche une performance de 8.15% alors que son indice parent s’élève à 11,11%.

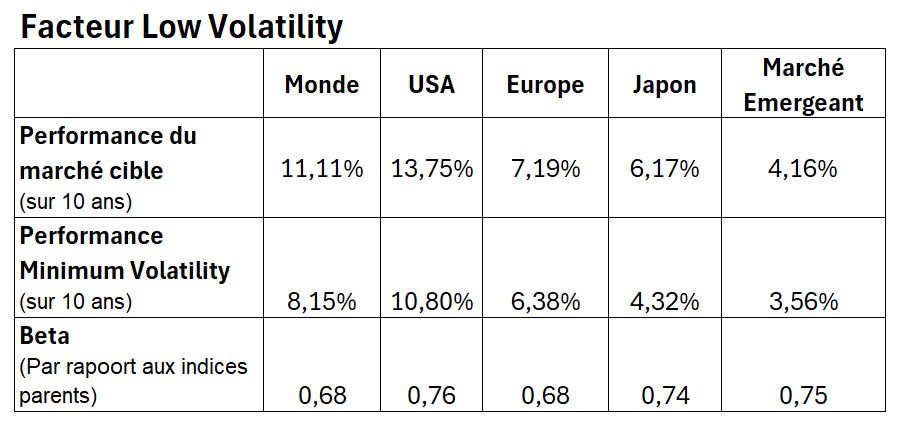

Cependant, sur le très long terme (depuis 1988), l’indice Low Volatility rattrape son retard et affiche une performance proche de celle du MSCI World, tout en ayant une volatilité plus faible.

Et ça donne quoi sur les autres marchés ? Jetons un œil.

Dans l’ensemble :

- les indices Low Volatility affichent généralement une performance inférieure à celle de leur indice parent

- le beta<1. Ce qui témoigne d’une réduction du risque.

Cette approche peut intéresser les investisseurs qui cherchent à sécuriser leur capital tout en gardant une bonne performance.

💡 EN RÉSUMÉ

- Indice low volatility réduit le risque du portefeuille en atténuant sa volatilité

- Les performances aussi peuvent être réduites

- Les indices Low Volatility pourraient être intéressants pour les investisseurs qui priorise la sécurité au détriment de quelques points de performance.)

📔 NOTE :

On pourrais croire que le MSCI World Risk Weighted et le MSCI Minimum Volatility fonctionnent de la même manière. Pourtant, ils sont bien différents.

- MSCI World Risk Weighted : Pondère les entreprises en fonction de leur volatilité. L’indice smart beta garde les mêmes entreprises que l’indice parent, mais modifie leur poids.

- MSCI Minimum Volatility : se base sur le MSCI World et applique un filtre afin de créer un indice dérivé avec une volatilité réduite.)

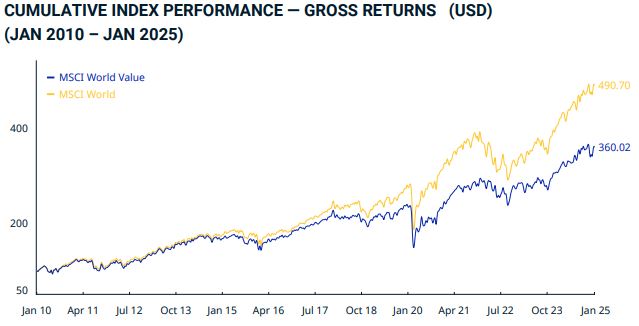

Indice Smart Beta Value

L’objectif : Sélectionner les actions sous-évaluées par rapport à leur valeur intrinsèque.

L’idée est d’étudier les fondamentaux de l’entreprise comme le Chiffre d’Affaires, les bénéfices, les dividendes, l’endettement…

Par exemple : le MSCI World Value prend en compte la valeur comptable par rapport au prix, les bénéfices à 12 mois par rapport au prix et le rendement du dividende.

Sur le long terme, une stratégie value peut paraître pertinente.

Mais… hmmm… comment dire ? 🤔 Ça, c’est en théorie.

Car, si on regarde de plus près, l’indice Smart Beta Value reste moins performant que le marché durant ces 10 dernières années.

D’où vient cette sous-performance du Smart Beta Value ?

De sa concentration quasi nulle en entreprise de la Technologie de l’information (Google, Amazon, Facebook, Apple, Microsoft…). Leur poids s’élève à seulement 8% de l’indice.

Et nous le savons, ces entreprises ont le vent en pompe depuis plusieurs années.

Malheureusement, ces sociétés restent généralement surévaluées, et donc, n’ont pas leur place dans un ETF World Value.

Résultat ? Leur absence se fait ressentir via une performance moins juteuse.

Et si on regarde dans le reste du monde, la tendance reste la même.

Dans l’ensemble, les indices factoriels values sous-performent par rapport à leur indice initial.

💡 EN RÉSUMÉ

- Les ETF Value visent à s’exposer aux entreprises sous-évaluées par rapport à leur valeur intrinsèque

- L’Indice MSCI World Values a sous-performé son marché lors des 10 dernières années

- Les ETF Smart Beta Value peu exposés aux entreprises de la Technologie de l’information

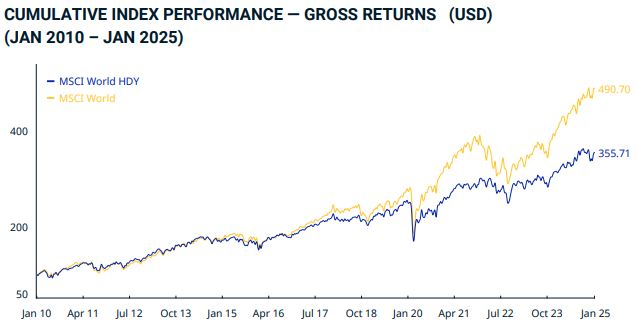

Indice Smart Beta High dividende

L’objectif : sélectionner les entreprises qui versent un dividende élevé. Avec de bons fondamentaux afin de maintenir ces dividendes sur la durée.

Cette approche est intéressante sur 2 points :

- Réduire la volatilité du portefeuille : nous l’avions vu dans cet article “Actions à dividende”, le dividende est bien plus stable que le cours de l’action. Cela aide à réduire la volatilité du portefeuille.

- Générer un revenu : en utilisant les ETF distribuant. Ça peut avoir un impact psychologique positif sur l’investisseur. C’est rassurant de voir les €€€ tomber.

En revanche, côté perf, c’est autre chose.

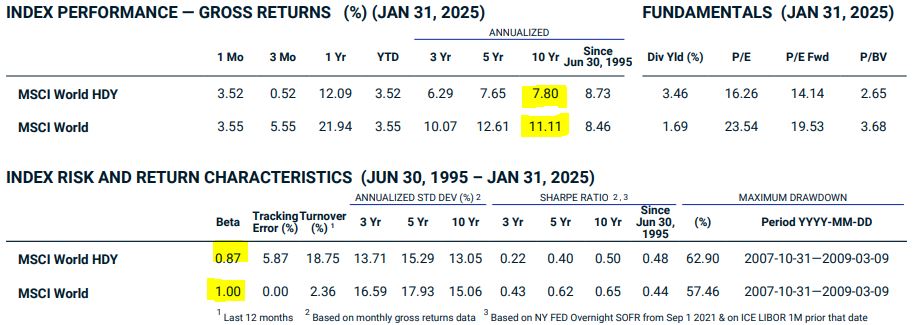

Le MSCI World High Dividende, par exemple. Il sous-performe son indice parent. Aïe.

Encore une fois : on peut expliquer ça par l’absence de sociétés de la Technologie de l’info.

Oui. Encore elles.

Ces sociétés, bien qu’elles aient une croissance de dingue, versent peu de dividendes.

Comme quoi, rien n’est parfait. Même pas Appel, Google ou Facebook.

Résultat ?

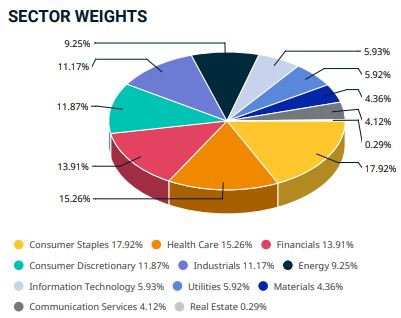

Ces capitalisation n’apparaissent pas dans l’indice Hight Dividend. Ce qui réduit le poids de ce secteur technologique à 5% (contre 25% pour MSCI World).

Ouais. Encore eux.

Exposition sectorielle MSCI World Exposition sectorielle MSCI World High Dividend

Cette différence se ressent sur les résultats de la décennie précédente.

Le MSCI World affiche une performance de 11% annuelle. Alors que le MSCI World High Dividend peine à dépasser les 8%.

Mais comme nous l’avions vu plus haut, la différence se joue sur une volatilité plus faible pour l’indice à haut dividende. Un point partout : balle au centre.

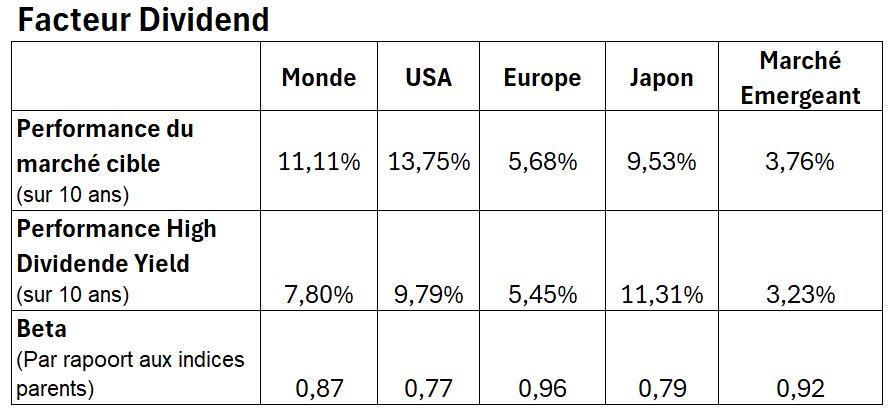

Ça donne quoi sur les autres marchés ?

La tendance reste la même. L’indice Smart Bêta High Dividend Yield sous performe les indices parents respectifs.

💡 EN RÉSUMÉ

- Indice Smart Beta High Dividend sélectionne les sociétés ayant versé de gros dividendes sur les derniers mois avec de bons fondamentaux

- L’indice a sous-performé le marché sur les dernières années

- La volatilité de l’indice High Dividend est réduite par rapport à celle du marché

Indice Smart Beta Growth

L’objectif : Sélectionner des entreprises affichant des signes de croissance. Et cela, en tenant compte de fondamentaux des actions passés et estimés pour l’avenir.

Vous le voyez venir ?

Ce type d’indice nous expose au secteuuuuuur… Allez-y. Je vous laisse finir la phase…

Oui ! Le secteur de la Tech. Appel, Google, Amazon, Facebook… Enfin !

Parce que ces sociétés se portent bien depuis plusieurs années et présentent un potentiel de croissance encore énorme.

Du coup, ça donne quoi en termes de performance ?

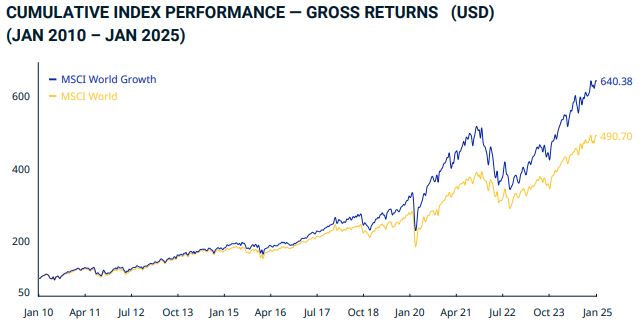

Jetez un œil la dessus..

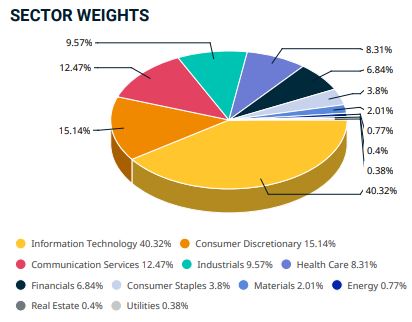

L’indice Smart Beta Growth surperforme le MSCI World. Sa surexposition aux entreprises technologiques propulse ses performances.

Ce secteur représente 40% du poids de l’indice (contre 25% pour le MSCI World).

Autre point important.

L’indice compte uniquement 500 entreprises. Ça veut dire que les capitalisations très performantes de ces dernières années prennent plus de place dans le portefeuille.

Par exemple.

NVIDIA représente 4% du MSCI World. Mais, elle représente environ 8% du MSCI World Growth. Donc, plus d’exposition.

Et ça se ressent dans la performance.

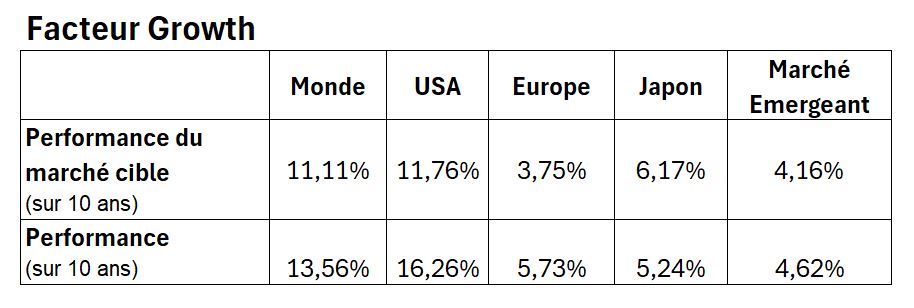

Si on regarde dans les différentes régions du monde, la tendance reste la même. L’indice Smart Beta Growth reste plus performant.

Le hic ?

Les entreprises en croissance présentent une volatilité plus élevée. C’est pour cela que, sur la courbe ci-dessus, le MSCI World Growth semble plus sensible que le MSCI World.

Et qui dit “volatilité”, dit “risque”. Soyez averti.

💡 EN RÉSUMÉ

- Indice Smart Beta High Growth sélectionne les sociétés affichant des signes de croissance

- L’indice a surperformé le marché sur les dernières années

- L’indice semble plus volatile que l’indice parent

Indice Smart Beta Momentum

RAPPEL DÉFINITION

👉 Momentum : indicateur qui détermine la tendance haussière ou baissière de la valeur d’un titre sur une période donnée.

L’objectif : s’exposer aux entreprises dont le cours est en croissance positive sur les derniers mois. L’idée est de profiter de l’effet d’inertie et de saisir l’opportunité des entreprises en croissance.

En gros…

“Tiens, le cours de l’entreprise XYZ évolue à la hausse depuis plusieurs mois. Okay ! Je l’ajoute à mon portefeuille”.

Ah ? Vous trouvez que la stratégie ressemble aux Indices de croissance (Growth) vue ci-dessus ?

Pourtant, ils sont bien différents :

- Les indices Growth se basent sur les fondamentaux des entreprises. Le chiffre d’affaires, le bénéfice, par exemple.

- Les indices Momentum sélectionnent des actions affichant de bonnes performances en espérant que cela continue dans l’avenir.

Un ETF Growth mise sur la croissance fondamentale des entreprises. Un ETF Momentum mise sur l’effet psychologique du marché et la poursuite des tendances.

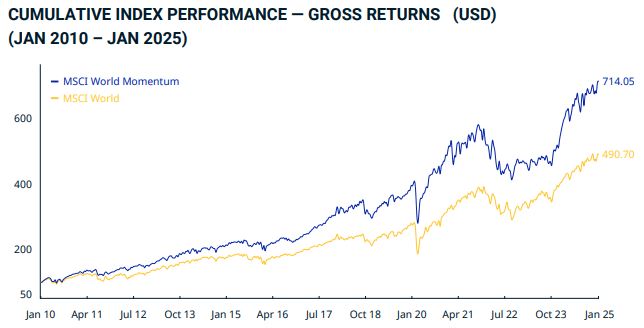

Maintenant, voyons comment a réagi l’indice MSCI World Momentum ces 10 dernières années.

Il réagit bien. Du moins, d’un point de vue croissance. Car l’indice MSCI World Momentum reste plus performant que le MSCI World.

Sa performance moyenne s’élève à 13% par an. Contre 11% pour le tracker monde.

Côté volatilité ?

L’indice Momentum présente un Bêta inférieur à 1. Ce qui témoigne d’une volatilité plus faible comparé au marché cible, le MSCI World. Excellent.

Si on compare les indices momentum des autres marchés, la tendance reste la même.

Le Momentum surperforme leur indice d’origine. Et tout ça, avec un Bêta inférieur à 1, et donc, un risque moindre.

À titre personnel, je trouve intéressant de placer un tel indice dans un compte-titre afin de financer des projets moyen / long terme.

Une stratégie que je prépare actuellement.

💡 EN RÉSUMÉ

- Indice Momentum sélectionne des entreprises une bonne croissance sur les derniers mois

- Indice Momentum a surperformé son marché depuis 10 ans

- Volatilité est bien moins élevée que l’indice parent depuis une dizaine d’année

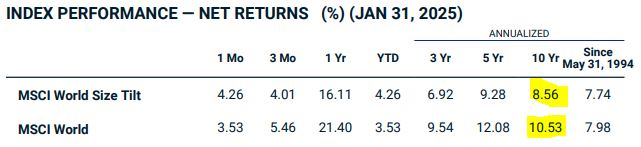

Indice Smart Beta Size

L’objectif : exposer le portefeuille aux petites capitalisations (Small Caps) afin de profiter de leur potentiel de croissance.

En revanche, ces sociétés restent bien plus volatiles que les grandes capitalisations. Ce qui augmente le risque du portefeuille.

Par exemple.

Le MSCI World Size tilt garde la totalité du contenu du MSCI World tout en augmentant la pondération des Small Caps.

Résultat ?

- Apple représentait 5% du MSCI World => il ne représente que 0,8% du MSCI World Size tilt

- Microsoft représentait 4% du MSCI World => il ne représente que 0,7% du MSCI World Size tilt

- Amazon représentait 3% du MSCI World => il ne représente que 0,65% du MSCI World Size tilt

D’un point de vue performance, l’indice Smart Beta peine à rattraper notre bon vieil indice monde.

Toujours pour la même raison. La baisse d’exposition des entreprises technologiques se ressent à pleine narine. Les small caps n’évoluent pas assez vite que ce secteur.

L’indice factoriel affiche donc une performance moyenne de 9% par an alors que le MSCI World atteint les 11%.

💡 EN RÉSUMÉ

- Indice MSCI World Size Tilt pondère des entreprises en favorisant les capitalisations les plus faibles

- Indice MSCI World Size Tilt sous performe leur marché depuis 10 ans

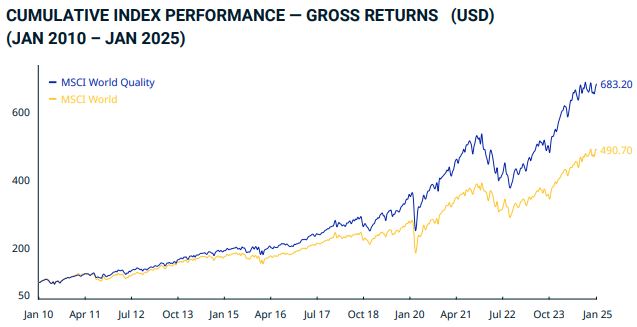

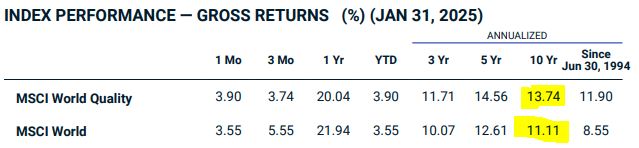

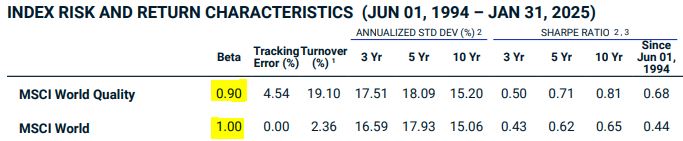

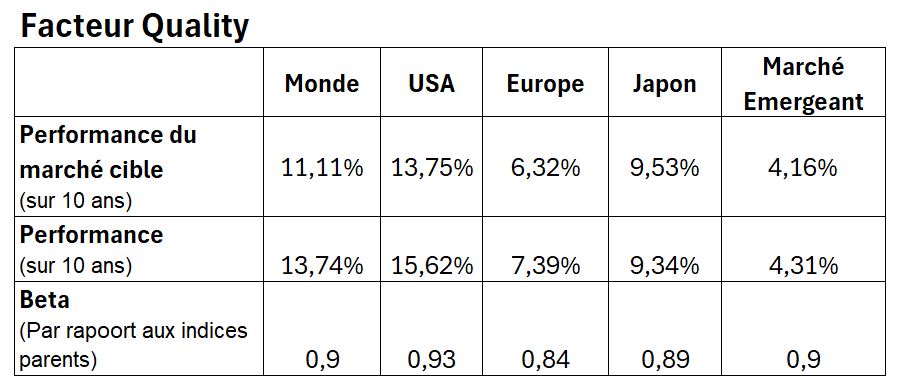

Indice Smart Beta Quality

L’objectif : Sélectionner les actions avec des fondamentaux solides. Par exemple, la croissance des bénéfices, l’endettement ou encore le rendement sur les capitaux propres (ROE).

RAPPEL DÉFINITION

👉ROE (Return on equity) : c’est le retour sur capitaux propres. C’est la capacité d’une entreprise à générer des revenus en fonction des fonds investis par les actionnaires.

En gros “Pour chaque € investi dans l’entreprise, comment est-elle capable de générer ?”)

L’indice Smart Beta Quality s’appuie donc sur une stratégie visant des sociétés robustes.

OK. Mais, ça porte ses fruits ?

Regardez par vous-même. Sur les 10 dernières années, l’indice MSCI World Quality est bien plus performant que le MSCI World.

Une sélection d’entreprises plus strictes que le MSCI World + une approche orientée vers des entreprises de qualité… L’indice Smart Beta Quality fait la différence.

Sa performance annuelle frôle les 14% sur la dernière décennie.

Un point sur la volatilité ?

L’indice qualité est moins volatile que l’indice MSCI World.

Dans l’ensemble, cette tendance de performance et la volatilité se répète sur les différents grands marchés.

💡 EN RÉSUMÉ

- Les indices quality sélectionnent des entreprises avec des fondamentaux solides

- Dans l’ensemble, les indice quality surperforment leur marché depuis 10 ans

- Les indices quality ont une volatilité plus faible que le marché parent depuis une dizaine d’années

Dans l’ensemble…

On remarque que les indices Quality, Momentum et Growth surperforment l’indice monde. Alors, que les indices Value, Hight Dividend et Size tilt sont bien moins performants.

On l’a vu plus haut : la surexposition au secteur technologique permet à ces trois facteurs de battre leur marché.

Cela voudrait dire qu’on devrait investir sur ces ETF ?

Je vous donne mon avis tout de suite.

Mon point de vue sur les indices Smart Bêta

Je ne suis pas fan de l’approche Smart beta pour une raison. C’est une stratégie cyclique.

OK, les indices Quality, Momentum et Growth ont pété le compteur, et on surperformé leur marché cible sur les 10 dernières années. Mais, c’est principalement grâce à leur exposition au secteur de la tech.

Et si demain ce secteur ne performait plus autant ? Et si cela réduisait la performance de ces trois indices factoriels au profit des indices Value ou Size ?

Qui sait ? Ni vous ni moi. Les marchés financiers sont imprévisibles.

Les indices Smart Beta restent cycliques. Je préfère éviter d’en faire la principale composante de mon patrimoine.

Mais si vous souhaitez investir dans des ETF Smart Beta, je vous propose une sélection ici 👇

Exemple d’ETF Smart Beta

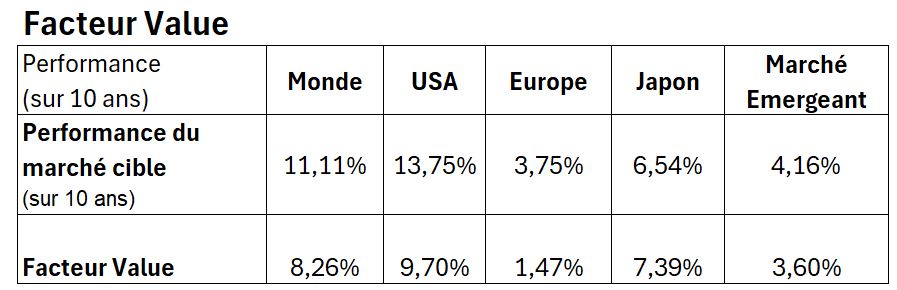

Facteur Value

👉 Nom : iShares Edge MSCI World Value Factor

- Description : cette ETF tente de répliquer la performance de l’indice MSCI World Value

- Code ISIN : IE00BP3QZB59

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,25%

- Taille du fonds : 3270 M€

- Performance moyenne annuelle (sur 10 ans) : 6,17%

👉 Nom : Xtrackers MSCI World Value Factor UCITS ETF 1C

- Description : cette ETF tente de répliquer la performance de l’indice MSCI World Enhanced Value

- Code ISIN : IE00BL25JM42

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,25%

- Taille du fonds : 2229 M€

- Performance moyenne annuelle (sur 10 ans) : 6,34%

👉 Nom : iShares Edge MSCI Europe Value Factor UCITS ETF

- Description : Réplique la performance du MSCI Europe Enhanced Value Index

- Code ISIN : IE00BQN1K901

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,25%

- Taille du fonds : 1504 M€

- Performance moyenne annuelle (sur 10 ans) : 5,87%

Facteur Dividende

👉 Nom : Xtrackers MSCI World High Dividend Yield ESG UCITS ETF 1D

- Description : cette ETF réplique l’indice MSCI World High Dividend Yield Low Carbon SRI Screened Select

- Code ISIN : IE000NS5HRY9

- Méthode de réplication : Physique

- Politique de distribution : Distribuant

- Frais : 0,25%

- Taille du fonds : 16 M€ (encours faible, attention)

- Performance moyenne annuelle (sur 10 ans) : Créé en 2023

👉 Nom : iShares MSCI World Quality Dividend ESG UCITS ETF USD (Dist)

- Description : cette ETF réplique l’indice MSCI World High Dividend Yield ESG Reduced Carbon

- Code ISIN : IE00BYYHSQ67

- Méthode de réplication : Physique

- Politique de distribution : Distribuant

- Frais : 0,38%

- Taille du fonds : 928 M€

- Performance moyenne annuelle (🚨sur 5 ans) : 8,12

Facteur Growth

👉 Nom : AMUNDI MSCI EUROPE GROWTH UCITS ETF

- Description : réplique la performance de l’indice MSCI Europe Growth

- Code ISIN : LU1681042435

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,35%

- Taille du fonds : 157 M€

- Performance moyenne annuelle (sur 10 ans) : 7,16%

Facteur Momentum

👉 Nom : Xtrackers MSCI World Momentum Factor UCITS ETF

- Description : réplique la performance du MSCI World Momentum

- Code ISIN : IE00BL25JP72

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,25%

- Taille du fonds : 1460 M€

- Performance moyenne annuelle (sur 10 ans) : 12,44%

👉 Nom : iShares Edge MSCI Europe Momentum Factor UCITS ETF

- Description : réplique la performance du MSCI Europe Momentum

- Code ISIN : IE00BG13YJ64

- Méthode de réplication : Physique

- Politique de distribution : Distribuant

- Frais : 0,25%

- Taille du fonds : 466 M€

- Performance moyenne annuelle (🚨sur 5 ans) : 10,55%

Facteur Size

👉 Nom : iShares Edge MSCI USA Size Factor UCITS ETF

- Description : réplique la performance du MSCI USA Low Size qui augmente la pondération des capitalisations les plus petites de l’indice parent (MSCI USA)

- Code ISIN : IE00BD1F4K20

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,15%

- Taille du fonds : 326 M€

- Performance moyenne annuelle (sur 10 ans) : 10,38%

Facteur Quality

👉 Nom : ETF iShares Edge MSCI World Quality Factor UCITS

- Description : réplique la performance du MSCI World Quality

- Code ISIN : IE00BP3QZ601

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,25%

- Taille du fonds : 4064 M€

- Performance moyenne annuelle (sur 10 ans) : 10,81%

Multi-facteurs

👉 Nom : Invesco S&P 500 QVM UCITS ETF

- Description : ETF multifactoriel qui applique les facteurs quality, Value et momentum au S&P 500.

- Code ISIN : E00BP3QZB59

- Méthode de réplication : Physique

- Politique de distribution : Distribuant

- Frais : 0,35%

- Taille du fonds : 3270 M€

- Performance moyenne annuelle (sur 10 ans) : 6,17%

Les ETF Smart Beta pour PEA

Les ETF Smart Beta factoriels éligibles au PEA se comptent sur les doigts d’une main.

Cependant, je vous liste quelques-uns.

👉 Nom : Amundi ETF MSCI EMU High Dividend UCITS ETF – EUR

- Description : réplique la performance du MSCI EMU High Dividend Yield qui a pour but de sélectionner les capitalisations de l’indice parent (MSCI EMU) renversant les plus gros dividendes avec des critères qualité

- Code ISIN : FR0010717090

- Méthode de réplication : Synthétique

- Politique de distribution : Distribuant

- Frais : 0,30 %

- Taille du fonds : 225 M€

- Performance moyenne annuelle (sur 10 ans) : 6,4%

👉 Nom : Amundi Russell 1000 Growth UCITS ETF Acc

- Description : réplique la performance du Russell 1000 Growth qui vise à répliquer les 1000 plus grandes capitalisations US sur lequel on applique un facteur Growth

- Code ISIN : IE0005E8B9S4

- Méthode de réplication : Physique

- Politique de distribution : Capitalisant

- Frais : 0,19%

- Taille du fonds : 820 M€

- Performance moyenne annuelle (sur 10 ans) : 16,41%

👉 Nom : Amundi MSCI EMU Value Factor – UCITS ETF Dist

- Description : réplique la performance du MSCI EMU Value. L’EMU (European Economic Monetary Union) est un ensemble de 20 pays développés. Le MSCI EMU (indice parent) comprend 10 d’entre eux (les pays développés).

- Code ISIN : LU1598690169

- Méthode de réplication : Physique

- Politique de distribution : Distribuant

- Frais : 0,40%

- Taille du fonds : 179 M€

Performance moyenne annuelle (sur 10 ans) : 5,75%

Dans l’ensemble…

La stratégie Smart Beta sera un plus pour un patrimoine. Mais j’éviterais d’en faire un pilier de mes placements.

Car son côté cyclique peut renverser la balance et transformer un ETF qui surperforme le marché en un ETF qui peine à le suivre.

Créer un portefeuille pour analyser, voir comment les indices réagissent. OK. Mais, j’éviterais de tomber dans l’euphorie et le syndrome de l’objet brillant.

")