Hey, chers amis ! Comment se passe votre début de printemps ?

Aujourd’hui, focus sur un point incontournable de l’immobilier.

Le calcul du cashflow.

Pourquoi c’est capital ?

Laissez-moi vous répondre en vous racontant une anecdote. La fois où un agent immobilier a essayé de m’entuber.

Une après-midi. Après le boulot. Vers 17 heures 30.

Le soleil du mois de mai nous éclaire encore. Il fait beau. Ni trop chaud. Ni trop froid. Juste parfait.

Avec Doriane, ma conjointe, on attendait au pied de l’immeuble. Carnet en main. Stylo en poche. Prêts à prendre un maximum de notes.

J’en profite pour jeter un œil au bien.

Un immeuble de 2 étages :

- 2 locaux commerciaux au rez-de-chaussée

- 2 T2 au 1er étage

- 1 T3 au dernier niveau

Je sais que le budget travaux pète les scores. Mais, d’après mes calculs, l’immeuble me semblait intéressant. Alors, j’ai demandé à le voir.

Un homme baraqué sort du building. Il avance vers moi et me sert la pince.

🤵🏻♂️« Bonjour. C’est avec vous que j’ai rendez-vous ? Enchanté. »

C’est l’agent immobilier.

On tape la causette par politesse et la visite commence.

Il nous présente le fond de cour, le local commercial et les appartements à rénover.

Comme dit l’expression : « c’est dans son jus ».

Le sol irrégulier recouvert de tomettes. Les murs défraichis avec le papier peint qui tient à peine. Les cuisines d’un autre temps, bouffées par l’humidité, le calcaire et la moisissure.

Faut le dire : j’ai du boulot.

Mais, bonne nouvelle : l’immeuble possède un T2 rénové et un local commercial loué à la même personne. 400€ le tout.

On visite l’ensemble des lots en trois quarts d’heure, et on redescend.

Me voilà à nouveau dans la rue. Face au projet.

Je le fixe quelques secondes… et me tourne vers l’agent.

💁🏽♂️« Le prix affiché est de 88.000€, c’est bien ça ? Vous avez déjà reçu des offres ? »

🤵🏻♂️ « Oui. Mais le propriétaire a tout refusé. Il veut zéro négociation. »

Un silence s’installe…

L’homme s’impatiente…

🤵🏻♂️ « Bah faites vos calculs monsieur ! Regardez. Quand le locataire actuel partira, vous n’aurez qu’à louer le T2 à 400€ + le local commercial à 400€. Ça vous fera 800€ de loyer. À ce prix-là, vous serez à 11% de rendement ».

💁🏽♂️ « Hmmm…. Okay. Et combien je gagne avec ça ? »

🤵🏻♂️ « Euuuuh… Baaaah… Euuuh »

Voilà.

De belles formules mathématiques pour transformer un « immeuble de campagne impossible à vendre » en « affaire du siècle ».

Un attrape-nigaud.

Sans prendre en compte les travaux, les frais de notaire, les charges de copro, la taxe foncière, les mensualités de remboursement du prêt. Non.

Il le sait.

Beaucoup d’investisseurs accordent une l’importance cruciale au rendement. Certains ne regardent que ça.

Le genre d’acheteur qui confond « % » et « € ». Celui qui analyse ses futures acquisitions en appliquant une simple division. Sans se soucier du cash généré par le projet.

Grave erreur.

Parce que, la vérité…

C’est qu’on se fout du rendement

Le rendement, c’est bon pour comparer les projets. Savoir celui qui vous rapportera le plus en fonction de la somme investie.

Un rendement de 10-12 ou 15%, c’est super pour gonfler le torse. Briller aux repas de famille.

Mais, les % ne remplissent pas le frigo. Alors que les €€€, si.

Pour estimer le cash généré, vous devez vous tourner vers un autre calcul.

Le cashflow.

Cash-quoi ? Cashflow.

C’est votre bénéfice. Les €€€ restant après avoir déduit les mensualités, les charges et les impôts de vos loyers.

Lisez la suite. Je vais vous montrer comme le calculer.

Puis, nous prendrons un exemple concret. Avec une vraie annonce. Et on estimera le cashflow potentiel du projet.

Voyons d’abord, les grandes lignes du calcul

Selon-vous comment calcul-t-on un cashflow ? Une idée ?

Allez, je vous donne la formule :

Cash-flow = Revenus – Mensualité – Charges – Impôts

Détaillons chaque valeur, vous voulez bien ?

✅ Revenus : loyers perçus (Simple)

💸 Mensualités : montant à rembourser à la banque chaque mois (prêt + intérêts + assurance emprunt)

🏋🏽♂️ Charges :

- Assurances

- Mensualités de prêt

- Taxe foncière

- L’entretien du bien

- Comptabilité

- Charges de copropriété

- Frais de gestion

- Vacance locative

💸 Impôts (nous verrons dans la suite de l’article comment optimiser l’imposition)

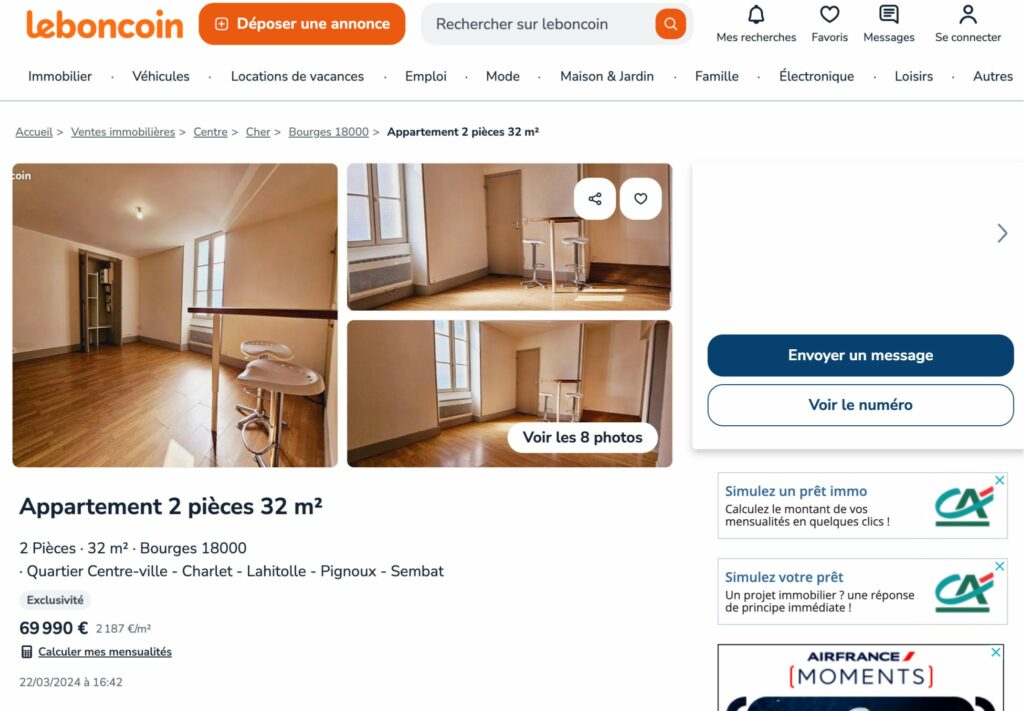

Un exemple concret

Prenons cette annonce. Un appartement dans une ville dont je ne maitrise pas le marché.

L’objectif : vous montrer comment estimer le montant des futurs loyers, des charges et des impôts. Ainsi nous pourrons calculer le cashflow potentiel de ce projet.

OK pour vous ?

Bien. Regardez ce T2.

Un 32m2 à Bourges. En centre-ville. Dans un état correct. Chauffage électrique. DPE E. Prix affiché : 69.990€.

Parfait.

Mais, avant d’entamer les calculs, une question subsiste…

Comment comptons-nous exploiter ce bien ?

En le mettant sur Airbnb ? En nu ? En meublé à l’année ?

Pour répondre, réalisez une étude de marché. Je vous montrerai comment faire dans un prochain article. Pour le moment, restons concentrés sur le cashflow.

Dans cette étude, nous louerons en meublé. Bonne nouvelle : cela offre des avantages fiscaux.

En plus, Bourges dispose d’universités, de grandes écoles et d’une bonne activité économique. Un T2 devrait circuler aussi vite qu’un badbuzz sur Tweeter.

Donc, à prendre en compte dans nos calculs.

OK. Avançons. Je vais vous montrer…

Comment j’étudie le loyer cible

L’étape cruciale. C’est ici que vous estimez les revenus de votre acquisition.

Comment faire ?

Un sondage en porte à porte ? Sonner chez les gens et demander combien ils paient ? Ou téléphoner aux agents immobiliers du coin ?

Non. Plus simple.

Vous devez vous mettre dans la peau du jeune travailleur en quête de sa future demeure.

Retournez sur Le BonCoin et analysez les annonces de locations des appartements identiques. L’état. La surface. Les meubles proposés. La présence d’un balcon ou d’une cour.

Tenez. Regardez ces logements.

Des 30m2 en centre-ville de Bourges. Meublés. Propres. Pour des loyers entre 500 et 600€ charges comprises. C’est une bonne base.

Mais ce n’est pas tout.

En creusant, on se rend compte que les charges varient d’un logement à l’autre. Mais, elles restent inférieures à 50€. Un exemple ici.

Ce qui réduit encore plus nos revenus potentiels.

Maintenant, nous obtenons des données pour travailler. Nous étudierons notre projet avec les hypothèses suivantes :

- Loyer pessimiste de 500€

- Loyer visé de 550€

Cela correspond à un revenu allant de 6000 à 6600€ par an.

Vous êtes toujours là ? Parlons des mensualités.

Comment calculer la mensualité de remboursement

Soyez attentif. C’est important. La mensualité représente la sortie d’argent la plus lourde du projet. Ne vous loupez pas.

Procédons en deux étapes pour ce calcul.

Étape 1 : Calculer les frais d’acquisition

- Le prix du bien : 69.990€

- Les frais d’agence : à la charge du vendeur

- Les frais de notaires (estimés à 8%) : 5.600€

- Les frais de dossier (estimés) : 1.300€

- Meubles : 2.000€

Total : 78.890€

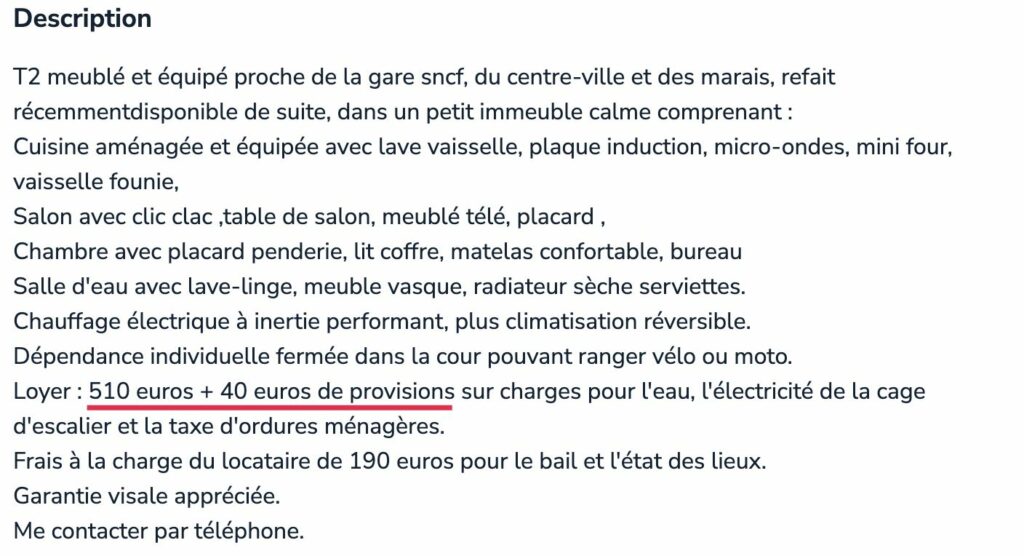

Et pour les travaux ?

On y vient. Jetons un œil aux photos.

Voilà les amélioration possibles :

- Un remplacement de la cuisine (1000€)

- Un rafraichissement de la salle de bain (2000€)

- le remplacement des éclairages (300€)

- le changement des radiateurs électriques (400€)

- le remplacement des parquets (800€)

- un bon coup de peinture (4000€)

À première vue, c’est suffisant. De quoi donner un coup de fouet à cet appartement et le rendre glamour.

Un billet de 10.000€ fera l’affaire. 8500€ pour les travaux + 1500€ en cas de surprises.

Vos frais d’achat s’élèvent donc à… 88.890€.

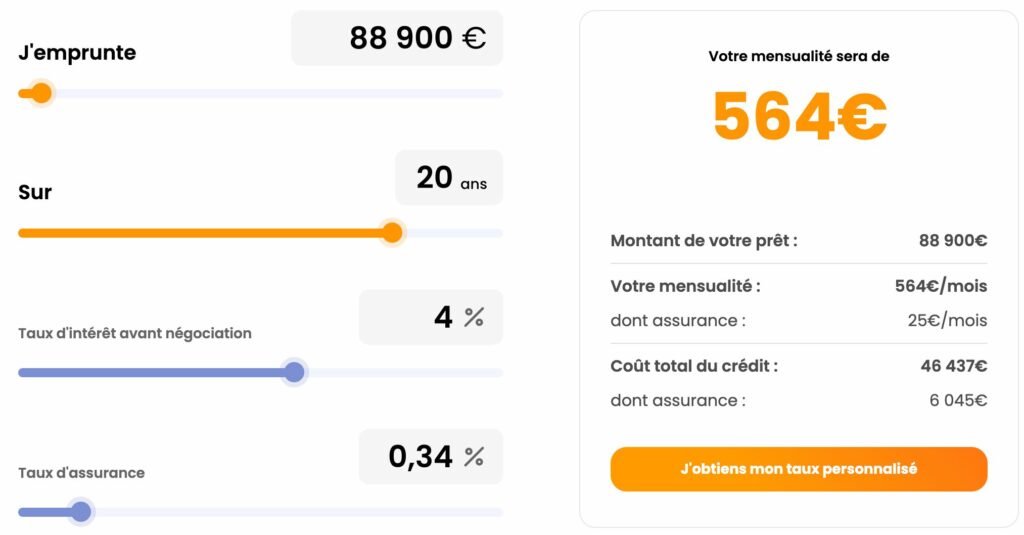

Étape 2 : Calculer la mensualité

Rendez-vous sur le site : meuilleurtaux.com

Entrez les données de votre projet. En l’occurrence 88.890€ à emprunter sur 20 ans, au taux de 4%.

Laissez mouliner la machine.

Et tadaaah !

L’outil vous donne une estimation de votre future mensualité.

Ça ne sera jamais plus fiable qu’une simulation de crédit de votre banquier. Mais ça reste proche de la réalité.

Donc, je note sur mon post-it…

Mensualité de crédit : 564€

Allez. On avance. Étape suivante.

Calcul des charges

Voici la liste des charges que vous rencontrerez :

- Assurances PNO (Propriétaire Non Occupant)

- Frais de copropriétés

- Taxe foncière

- L’entretien du bien

- Les frais de gestion

- La vacance locative

- Frais de comptabilité

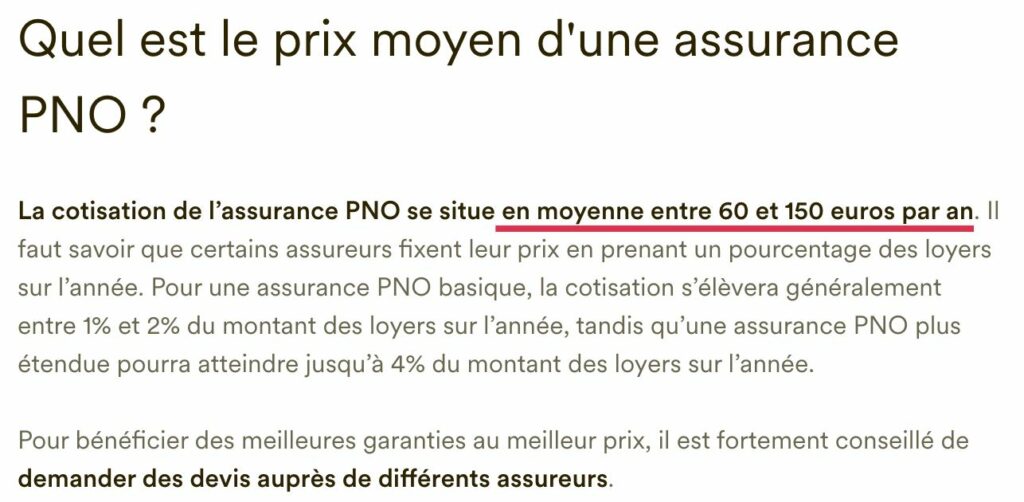

💰Assurances PNO :

L’assurance PNO protège les propriétaires bailleurs contre les sinistres. En cas de dégâts des eaux, d’incendies ou de vandalisme, par exemple.

Indispensable entre deux contrats de location (absence d’assurance de locataire).

L’assurance PNO est comme un moyen de contraception. Pas obligatoire. Mais vaut mieux le prévoir pour éviter les problèmes.

« OK Kévin. Mais… combien ça coûte ? »

Selon cet article de Luko, entre 60 et 150€ par année.

Top. C’est cohérent avec ce que je paie pour mes appartements (100€ pour un T2).

Donc, nous prendrons cette base pour notre étude.

Montant d’assurance PNO : 100€ par année.

💰Frais de copropriétés :

Ce sont les charges destinées à la gestion et à l’entretien de la copro. Les honoraires du syndic, la maintenance de la chaudière commune, des espaces verts, de l’ascenseur…

Plus la copro est grande, plus vous devrez serrer les dents. 😬

Bonne nouvelle. L’annonce précise la valeur des frais.

Montant des charges de copro : 327€ annuel.

💰Taxe foncière :

Un impôt (ils sont partout !) local à payer une fois par an.

Le problème ici ? L’annonce ne donne aucune information.

En général, je passe un coup de fil au vendeur pour me renseigner. Mais, je vais éviter de déranger cette personne. Surtout que je ne compte pas acheter son logement.

Par expérience, la taxe foncière s’élève à plus d’un mois de loyer. Partons sur cette hypothèse.

Montant de la TF : 600€.

💰L’entretien du bien :

Voyez votre acquisition comme des abdos d’un bodybuilder. Vous devez l’entretenir.

Parce que votre belle cuisine, vos meubles et votre peinture éclatante vieilliront. C’est inévitable. Faudra les changer. Redonner du peps à l’appartement.

Oui. C’est un budget.

Je le valorise entre 3% et 5% des loyers.

Les premières années, vous n’aurez rien à réparer. Normal. Tout est neuf.

Mais, un radiateur électrique, un chauffe-eau ou un coup de pinceau seront nécessaires au bout de 3 ou 4 ans.

Montant de l’entretien : 330€ par année.

💰Les frais de gestion :

Je gère moi-même mes biens.

Cela m’évite les frais de gestion astronomiques des agences immobilières. Car certaines agences se gavent. Entre 6 et 10% des loyers. Presque un mois de revenus par an.

Ça ne me prend pas beaucoup de temps. Autant que je le fasse moi-même (pour l’instant).

Montant des frais de gestion : 0€

PS : Vous pouvez aussi gérer votre bien, mais quand même prévoir des frais de gestions. Au moins, si un jour vous passez le flambeau à une agence, vous aurez anticipé cette charge.

💰Frais de comptabilité :

Aucune obligation, mais vivement conseillé. Sinon, préparez-vous à passer de soirées à fixer le plafond.

Montant des frais de compta : 450€ par an.

💰La vacance locative :

Beaucoup d’investisseurs zappent cette donnée. Ils oublient les vacances locatives.

Pourtant, lors des changements de locataire, votre appartement n’est pas occupé. Donc, pas de loyer pendant plusieurs jours.

Et ça chiffre vite. Deux semaines de vide représentent déjà 4% de vos revenus.

Un mois ? Ce chiffre grimpe à 8%. C’est énorme.

Alors, dans notre cas, nous prendrons 1 semaine de vacances locatives. Dans un centre-ville comme Bourges, ça reste cohérent.

Montant des charges de VL : 126€ par année.

Bien. Nous avons vu toutes les dépenses.

💰💰💰Total des charges : 1933€.

Je sais. Ça pique.

On est bien loin des messages de vendeurs de rêve du net, hein ?

« Je gagne 5000€ grâce à ce studio».

OK Robert. Mais quand tu enlèves toutes les dépenses, il te reste quoi ? (Pas grand-chose)

Pourtant, ce n’est pas encore fini. Accrochez-vous à votre siège. Serrez les fesses.

Et continuez à lire.

La fiscalité, chers amis !

Vous l’aviez oublié ?

Quand vous gagnez de l’argent, l’état réclame sa part.

Vous vous souvenez de votre mode d’exploitation ? Le meublé à l’année. C’est ici que ce choix entre en jeu.

Vous profitez du statut de Loueur Meublée Non Professionnel (LMNP) au régime réel. Bon. Je vous passe les loooongues explications bourrées de jargon.

Retenez ceci. Avec ce statut :

- Le vieillissement du bien est pris en compte. Ça sera ensuite valorisé et déduit de vos revenus. C’est ce qu’on appelle l’amortissement.

- vous déduisez certaines charges (frais de compta, intérêts d’emprunt, assurances, travaux…) de vos loyers perçus.

Grâce à ce statut, votre impôt s’élève à… 0€. Et cela pendant quelques années.

Je créerai un article complet sur le LMNP. Dites-moi si ça vous tente.

Alors, ça donne quoi ce cash-flow ?

Reprenons nos données :

- Revenus annuels : 6.600€

- Mensualités de remboursement : 564€ (6.768€ par an)

- Charges annuelles : 1933€

- Impôt : 0€

Maintenant, calculons notre futur cashflow :

Cashflow annuel = Revenus – Mensualités – Charges – Impôts

= 6.600€ – 6.768€ – 1933€ – 0€

= – 2101€/an

Cashflow mensuel = -175€

Autrement dit,en investissant dans ce projet en location meublé à l’année, vous devrez réaliser un effort d’épargne de 175€ par mois.

Vous perdrez du cash.

C’est possible de rattraper le coup ?

Oui.

En empruntant sur 25 ans, par exemple. La mensualité passerait de 564€ à 500€. J’ai appliqué cette stratégie sur mon premier projet. J’ai dopé mon cashflow.

Une solution : négociez à l’achat.

Une étude plus approfondie sera nécessaire. La valeur au m2 est-elle cohérente avec le secteur ? Pourquoi le propriétaire vend- il ? Veut-il s’en débarrasser ? Est-il prêt à baisser son prix ?

L’enquête peut encore continuer.

Autre astuce ? Changer de mode d’exploitation.

OK, le meublé à l’année n’est pas rentable sur ce bien. Mais qu’en est-il de la courte durée ?

Louez 45 €/nuit, 16 jours dans le mois et vos revenus s’élèveront à 720€. Vous couvrez déjà vos charges mensuelles.

Bien sûr, c’est un mode d’exploitation qui ne correspond pas à tout le monde.

À titre perso, je préfère que le bien soit en cashflow positif en location à l’année. Même si j’envisage de le louer en courte durée.

C’est une sécurité supplémentaire.

Gardez ça en tête

Un bien peu cher et à cashflow positif reste rare. Pour les exceptions, ce type d’annonce survit à peine quelques jours.

À vous de trouver des solutions. À vous de créer la bonne affaire.

Par exemple, acheter des appartements dans leur jus. Où le vendeur souhaite s’en débarrasser. Parce qu’il manque de temps. Il veut passer la main.

Ce genre de bien demande de la rénovation. En fonction du prix de départ, vous pouvez entamer des négociations.

J’ai signé un immeuble de deux lots, avec cette stratégie.

5 frères et sœurs perçoivent une succession. Personne ne veut le rafraichir. Aucun n’est prêt à l’exploiter. Alors, ils décident de s’en séparer.

Ça faisait un an qu’ils tentaient de refiler cet immeuble à un acheteur. Un an ! Mais personne n’en voulait.

Trop de boulot.

Les travaux pétaient le compteur. Mais, le cashflow restait positif.

Donc, j’ai négocié une baisse de 20%. Accepté. Les 5 vendeurs se sentaient soulagés le jour de la signature. Sourire aux lèvres. Ravis de voir leur immeuble partir.

Vous voyez ? Une bonne affaire se crée.

Vous l’aurez remarqué

Nous avons émis beaucoup d’hypothèses.

C’est un travail de recherche et d’analyse.

Faites l’exercice par vous-même.

Certaines informations manqueront. Des valeurs nécessaires pour vos calculs.

Prenez une annonce. Un appartement de votre ville. Regardez les photos. Les futures charges. Le loyer potentiel.

Allez sur les calculateurs d’assurances. Passez un coup de fil au vendeur. Regardez sur des forums. Appelez des professionnels pour estimer les travaux.

Allez sur le site d’Ikea et analysez le prix des éclairages. Des meubles. Des cuisines.

Démêlez-vous pour mener au mieux votre étude.

Ensuite, calculez son cashflow.

Faites-le. Vous serez dans l’action. Vous pratiquerez. Vous apprendrez. Vous gagnerez en expérience.

Et au fil des études, vous serez capable d’estimer le potentiel d’un bien, rien qu’en regardant l’annonce.

")

Un article complet qui indique comment analyser le marché et effectuer les calculs, fiscalité incluse.

Bravo Kévin !

Il existe un autre élément permettant de doper le Cash Flow, le différé de remboursement (partiel ou intégral).

Attention, il engendre un taux de crédit plus élevé (rien n’est gratuit^^).

Merci beaucoup Julien.

C’est vrai que le cashflow peut aussi être dopé (à court terme, sur 24 ou 48 mois) en demandant un différé partiel. J’aurais pu aussi parlé de revoir le budget travaux (peut-être que l’état de la douche et du meuble, ainsi que les sols ne nécessitent pas de modification).

Un article vraiment complet et très bien construit pour avoir les bases afin d’identifier une affaire intéressante.

Concernant ton anecdote, je ne suis malheureusement pas surprise car peu d’agents sont investisseurs eux-mêmes. Ce sont avant-tout des vendeurs et beaucoup se font avoir…

Perso, je calcule quand même le rendement car je sais que selon un certain pourcentage, ça ne générera pas du cashflow et si je vois que ça a dû potentiel, là je me lance dans des calculs plus poussés. Ça m’évite de perdre du temps.

Merci pour ton retour Fiona.

Je trouve que le rendement est important pour avoir une idée globale du projet. Il m’arrive de le calculer de tête quand je me retrouve face au projet. Puis, j’approfondis les calculs en rentrant chez moi.