Il y a un truc que vous devez comprendre.

Si vous démarrez en bourse, vous ne devez pas commencer par chercher quelle action acheter.

Oui, je sais. C’est contrintuitif. Mais, c’est une erreur que 99,9% des débutants commettent.

Ils décident de créer leur portefeuille. Ils voient déjà leur patrimoine se développer.

Alors ils ouvrent leur PEA. Puis, sans attendre, ils choisissent les actions ou les ETF dans lesquelles ils investiront leurs premiers €€€.

La vérité c’est que le choix des actions et des ETF reste la dernière chose à faire.

N’oubliez pas que votre patrimoine est un véhicule

Imaginez Julien. Un jeune. La vingtaine.

Julien vient de finir ses études. Diplôme en poche. Il débarque à peine dans le marché de l’emploi.

D’ailleurs, Julien a signé son premier CDI. Une petite entreprise en développement de logiciel placé dans une ville de quelques millers d’habitants.

Pour plus de confort, Julien a décidé d’emménager dans une maison à 5 minutes de son boulot. Parfait, n’est-ce pas ?

Maintenant, pensez-vous que Julien s’inquiète pour la couleur de sa future Porsh Cayenne ? Non.

(Même si elle reste classe)

Parce que Julien lui-même ne sait pas s’il compte acheter une voiture.

Son travail est à 2 pas de chez lui. Peut-être que les transports en commun desservent à une centaine de mètres de son domicile. Qui sait ?

Il est fort probable que Julien ne puisse pas s’offrir une voiture. Porsh ou pas. Par simple souci de moyen financier.

Alors, avant de choisir la couleur, vaut mieux désigner le véhicule, non ? C’est une évidence. Je me trompe ?

Pourtant, c’est la même réflexion qu’un investisseur doit avoir pour la construction de son portefeuille. Mais énoooormément de débutants se foirent dès la ligne de départ.

Résultats ?

Ils perdent du temps, de l’énergie et de l’argent.

En vérité, voici l’étape trop sous-estimé par les investisseurs débutants

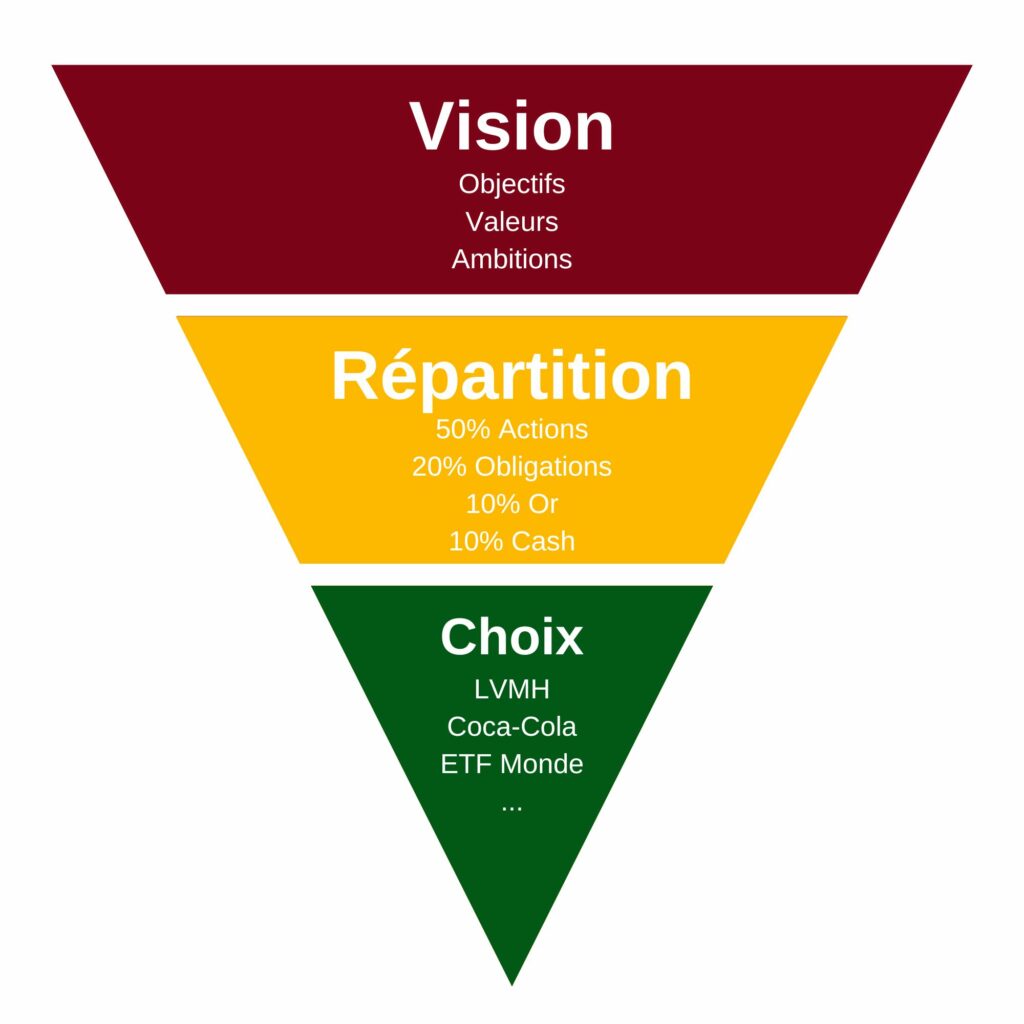

Le choix du modèle de portefeuille.

Voyez-vous, avant de savoir si vous devez acheter du LVHM, du Air Liquide ou du Total, vous devez connaitre la quantité d’action nécessaire à la création de votre patrimoine.

Allez-vous incorporer des obligations ? De l’or ? Quelle portion ? Est-ce 50% d’action + 50% d’obligation ? Pourquoi ? Quelle performance attendez-vous de cette répartition ? Allez-vous diversifier sur plusieurs zones géographiques ? Par taille de société peut-être ?

Visualisez la construction d’un portefeuille comme un zoom géant.

- Vous le donnez une ambition, un objectif.

- Vous distribuez chaque classe d’actifs (% d’action, % d’obligation, % d’or…).

- Vous choisissez en détail la composition de chaque classe d’actif (exemple pour les actions : LVMH, Coca-Cola ou un ETF).

Alors. Peut-être que vous disposez d’un PEA vide qui n’attend que vous premiers euros pour gonfler. Peut-être que vous débutez, mais vous avez déjà un placé quelques centaines (milliers ?) d’euros.

Dans les deux cas, cet article vous aidera.

Voici 7 exemples de portefeuilles pour la création de votre patrimoine boursier. Chacun d’entre eux est adaptable au PEA.

On commence par le plus simple.

Portefeuille n°1 : Le portefeuille 100% action

De qui s’agit-il ?

Un portefeuille 100% action, 100% agressif.

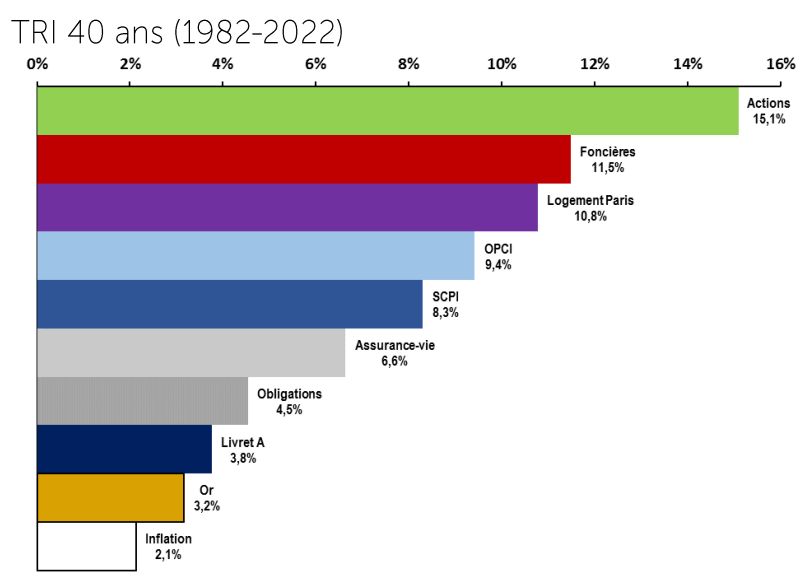

Ce type de modèle donne accès à la performance historique phénoménale des parts d’entreprises.

Regardez.

L’IEIF partage le TRI (Taux de rentabilité interne) des différentes classes d’actif. Ce paramètre prend en compte tous les encaissements et décaissements d’un investissement. De l’achat à la revente.

Et que constatons-nous ? Que, sur le long terme, les actions mènent la course.

Sauf qu’il existe un gros hic.

Les actions restent des actifs ultras volatiles. Cela vous expose à un risque certain. En cas de crise majeure, votre portefeuille sera en chute libre .

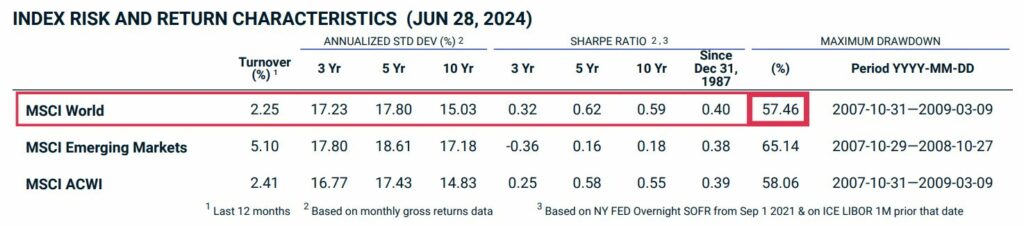

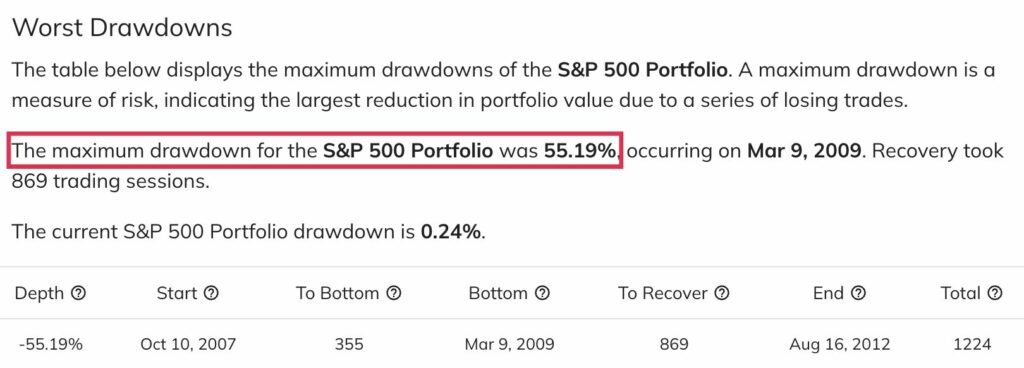

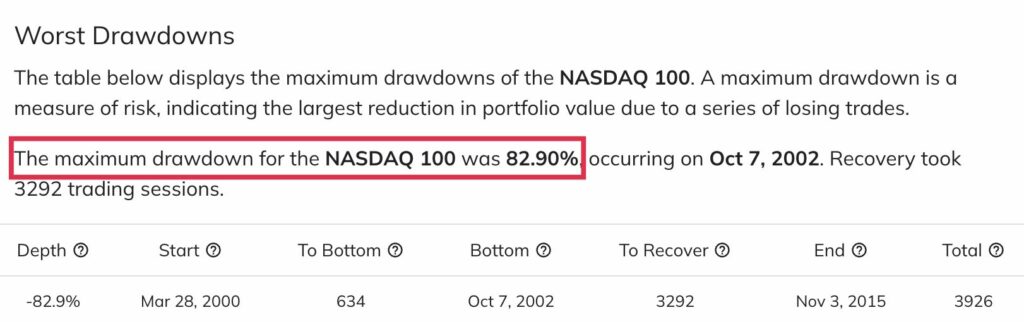

Tenez. Regardez le « Max drawdown » de ces ETF. C’est la mesure de la baisse maximale sur une période définie.

Le MSCI World affiche un max drawdown de 57%.

De son côté, le S&P 500 atteint les 55%.

(source : Portfolioslab)

Le Nasdaq, quant à lui, explose les scores avec 82% de perte maximal.

Avouons-le. Une telle baisse de capital ferait le même effet qu’un litre de café avant le couché. Insomnie. Le cœur prêt à défoncer votre cage thoracique.

Comparons ces chiffres avec ceux d’un indice obligataire. Le FTSE Eurozone Government Bond IG Index Series, par exemple.

Un indice répliquant la performance des obligations d’état dans la zone Euro.

Voici son max drawdown.

22%.

Le jour et la nuit, n’est-ce pas ?

D’où l’importance de diversifier les actifs de votre portefeuille. Ainsi, vous limitez les chutes pendant les périodes sombres.

Les crises deviennent alors moins casse-gueule.

À qui correspond ce portefeuille ?

Ce modèle s’adresse aux plus avertis.

Je connais des investisseurs chauds de l’arrière-train qui balancent tout sur des actions.

Une grave erreur stratégique.

Je vous donnerais les raisons dans la présentation du portefeuille suivant.

Même si ce blog garde un objectif de partage, et non de conseil, je ne peux m’empêcher de vous orienter vers une allocation plus diversifiée.

Car vous ne prendrez conscience de votre profil de risque qu’à la première crise que vous subirez. Vaut mieux éviter l’infarctus lors de votre premier krach.

À quelle performance s’attendre ?

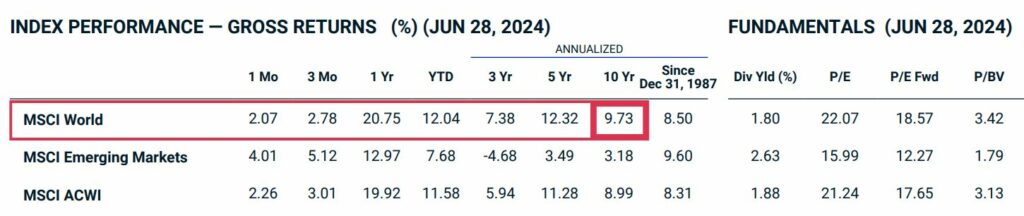

Voici la performance du MSCI World depuis 1987.

Une moyenne de 8,5% (avant inflation) par année.

Concernant le S&P500 ?

L’ETF monde d’Amundi offre une plus grande diversité au détriment de la performance. En revanche, l’indice S&P500 surperforme son confrère, l’indice monde, depuis des années.

Pour une comparaison plus approfondie de ces deux ETF, vous pouvez lire mon article sur le sujet : S&P500 ou MSCI World.

Les avantages et inconvénients de ce portefeuille

Avantages

🟢 Simplicité de gestion et de suivi

🟢 Aucun (ou peu de) rééquilibrage à réaliser

🟢 Possibilité de mise en place avec un seul ETF

🟢 Potentiel de performance élevé

Inconvénient

❌ Très peu diversifié

❌ Adapté à très peu d’investisseurs

❌ Risque très (trop ?) élevé

Portefeuille n°2 : Le modèle 60 / 40

De quoi s’agit-il ?

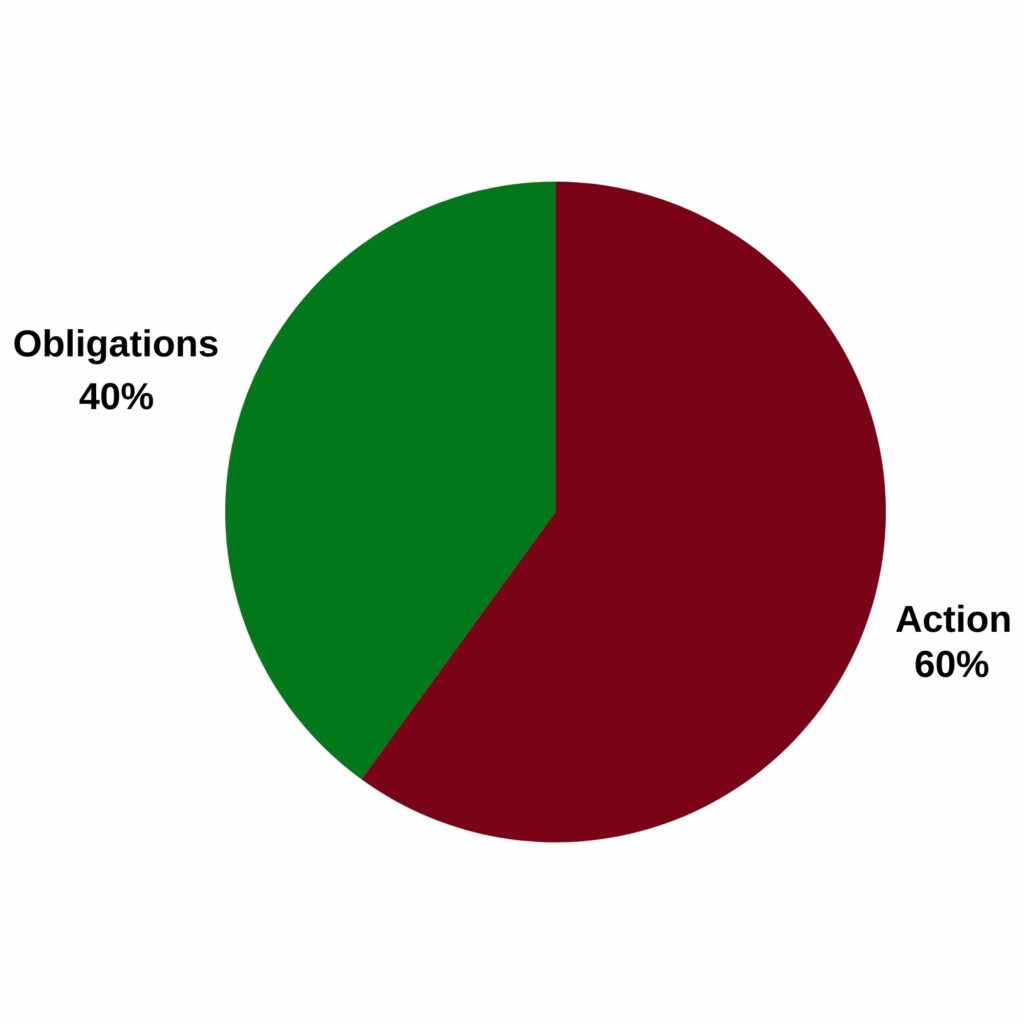

Une version plus sécurisée du modèle précédent. Le modèle 60/40 comporte deux composants majeurs :

- 60% d’actions

- 40% d’obligations

Alors, j’entends d’ici glousser les pseudo-pros en quête de haut rendement : « Ouais, mais les obligations ne rapportent que dalle 🤓 ».

C’est vrai.

Si on compare aux actions, cette classe d’actif montre une évolution beaucoup moins juteuse.

Pourtant, elle garde un intérêt majeur dans votre portefeuille.

En cas de baisse de marché des actions, vous pouvez vendre une partie de vos obligations. Ainsi, vous achèterez des parts d’entreprises à bas prix.

Mais ce n’est pas tout.

La part d’obligation réduit la volatilité du portefeuille. Ce qui représente un avantage considérable pour un investisseur long terme.

À qui correspond ce portefeuille ?

Aux profils souhaitant une approche équilibrée entre la performance et la protection contre la volatilité.

Pour plus de possibilité sur les obligations, vous pouvez aussi passer par un autre support. Un Compte-Titre ou une assurance-vie pourrait faire l’affaire.

Quelle performance s’attendre ?

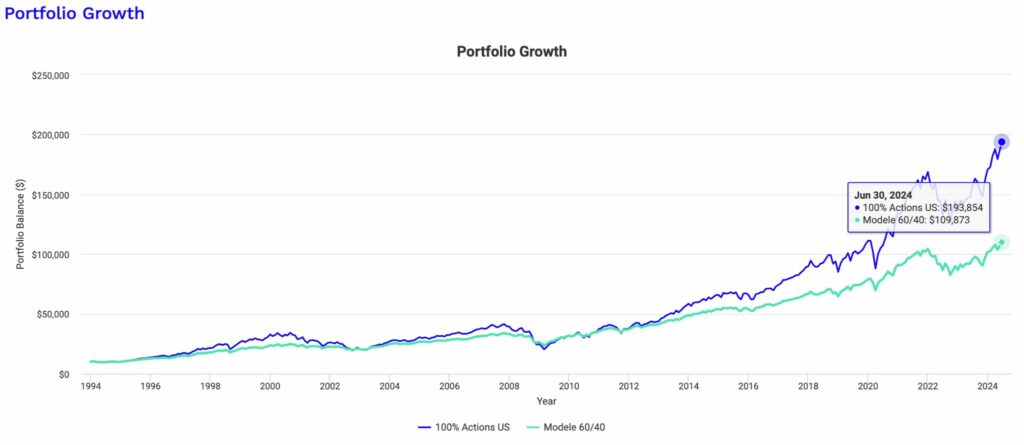

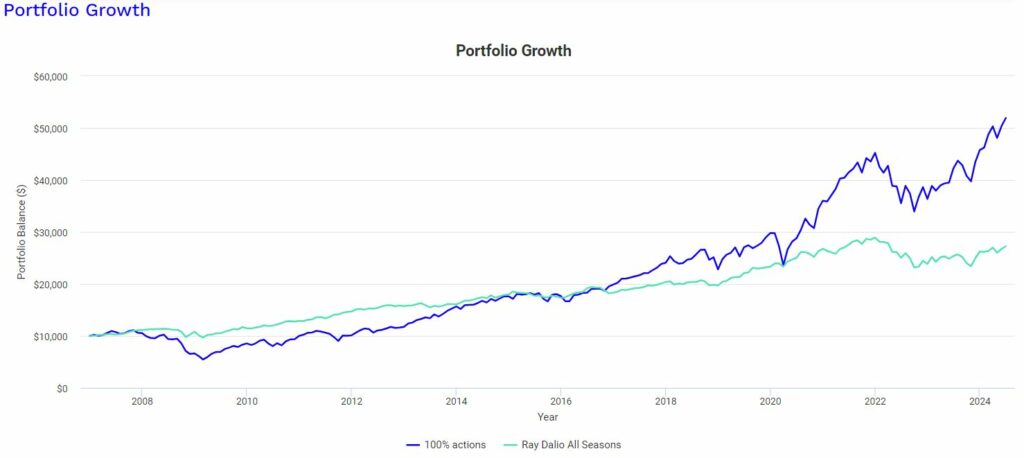

Regardez le graphique ci-dessous. En bleu l’évolution d’un portefeuille 60 / 40. En vert, celui d’un portefeuille 100% actions américaines.

Evolution de performance (portefeuille 100% actions en bleu & modèle 60/40 en vert)

Que remarquez-vous ? Rien ?

Pourtant, il existe 2 points fondamentaux ici :

- Le portefeuille 100% actions américaines surperforme le modèle 60 / 40

- Les chutes du modèle 60 / 40 restent moins brutales que celles du portefeuille américain

Les chiffres le confirment.

Le max drawdown du modèle 60 / 40 s’élève à -30%. Alors que celui du portefeuille américain tape dans les -50%.

La part d’obligation de cette allocation d’actif aide à réduire la baisse maximale.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Simplicité de gestion et de suivi

🟢 Potentiel de performance élevé

🟢 Max drawdown réduit (comparé au 100% action)

🟢 Possibilité d’adapter en fonction de son profil (80 / 20, par exemple)

Inconvénient

❌ La part d’obligation réduit les performances

❌ Très vulnérable (malgré la réduction de la part d’action)

Portefeuille n°3 : Le portefeuille Larry Swedroe

De quoi s’agit-il ?

Larry Swedroe est l’un des auteurs les plus influents en finances.

Le portefeuille portant son nom présente une particularité par rapporte aux autres modèles vus jusqu’ici.

L’énorme portion d’obligation.

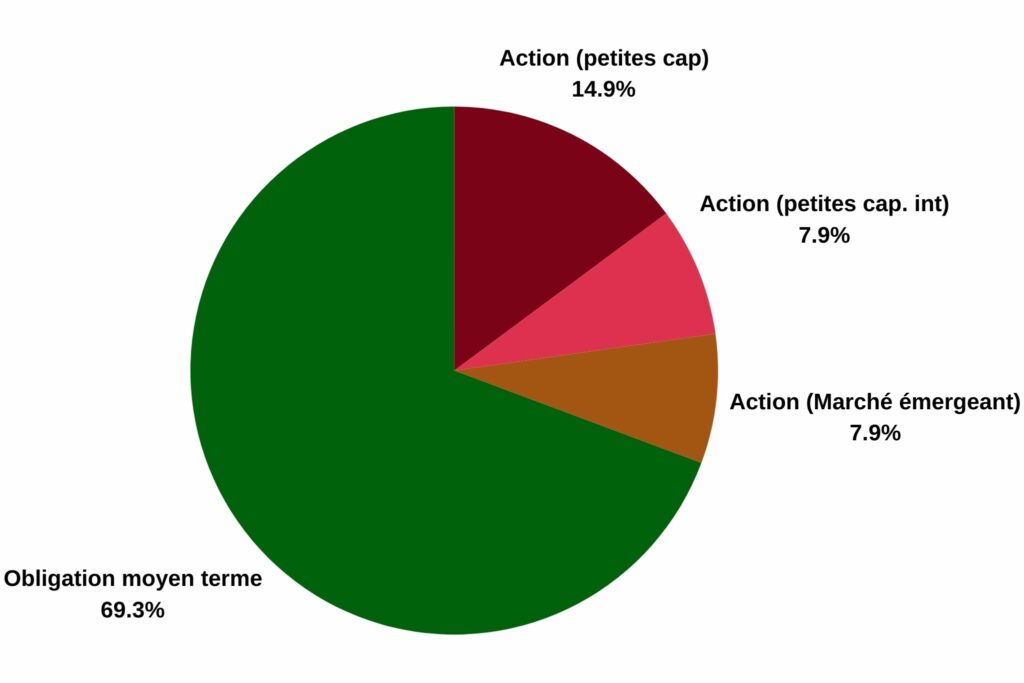

Jetez un œil à cette répartition.

- 15% d’actions petite capitalisation

- 7,5% d’actions petite capitalisation internationales

- 7,5% d’action marché émergeant

- 70% d’obligation moyen terme

Les obligations prennent autant de place qu’un éléphant dans un bus scolaire.

Cela ne laisse qu’une place très restreinte pour les actions.

À qui correspond ce portefeuille ?

Bon. Vous l’aurez compris.

La portion d’action réduite de ce modèle limite la volatilité. Ce portefeuille correspond donc à un profil d’investisseur très orienté sérénité.

À titre personnel, je trouve ce portefeuille trop chargé en obligations.

Certes, je ne suis pas fan des patrimoine 100% agressif. Mais, j’aime profiter de la performance des actions sur le long terme.

Quelle performance s’attendre ?

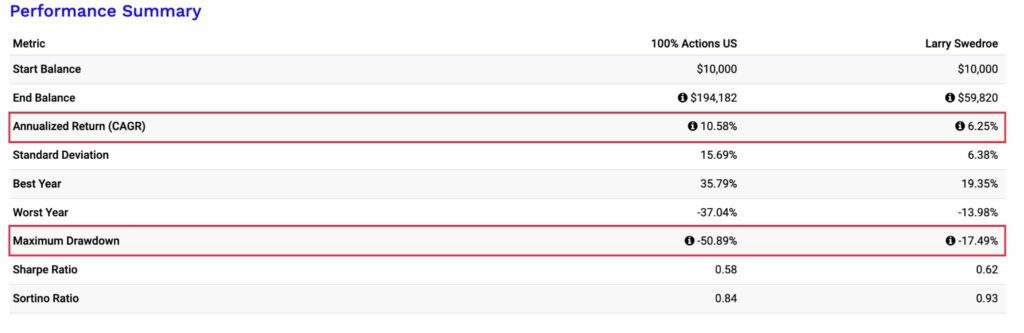

Bonne question. Jetons un œil aux chiffres.

Evolution de performance (portefeuille 100% actions en bleu & modèle de Larry Swedroe en vert)

Rien de bien étonnant. Avec une part d’action réduite, le rendement du portefeuille en prend un coup.

Le gros point positif ?

C’est la capacité de ce modèle à traverser les crises. Regardez les chutes de 2008 et de 2020. Le portefeuille de Larry Swedroe bouge à peine.

Un maximum drawdown de 17%. Une pire année à -14%.

Quand on le compare aux chiffres du portefeuille 100% actions US, c’est aussi ressemblant que Casimodo et Miss univers.

Bien sûr, rien n’est gratuit.

Car cette réduction de maximum drawdown vous coûte 4 points de rentabilité. Ce qui élève le rendement de votre portefeuille à 6%.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Portefeuille très défensif

🟢 Max drawdown très réduit

Inconvénient

❌ Performance assez faible comparée à d’autres modèles

Portefeuille n°4 : Le portefeuille All Weather de Ray Dalio

De quoi s’agit-il ?

Ray Dalio est un génie de l’investissement.

D’ailleurs, c’est l’un des hommes les plus riches de la planète. Sa fortune s’élève à plus de 15 milliards de dollars. Rien que ça.

Ray Dalio avait pour objectif de construite un portefeuille de capable de supporter les différents cycles économiques.

Pour cela, il se base sur deux paramètres : l’inflation et la croissance.

- L’augmentation de la croissance

- La baisse de croissance

- L’augmentation de l’inflation

- La baisse d’inflation

Ray crée un modèle assez diversifié pour évoluer, quelle que soit la période économique.

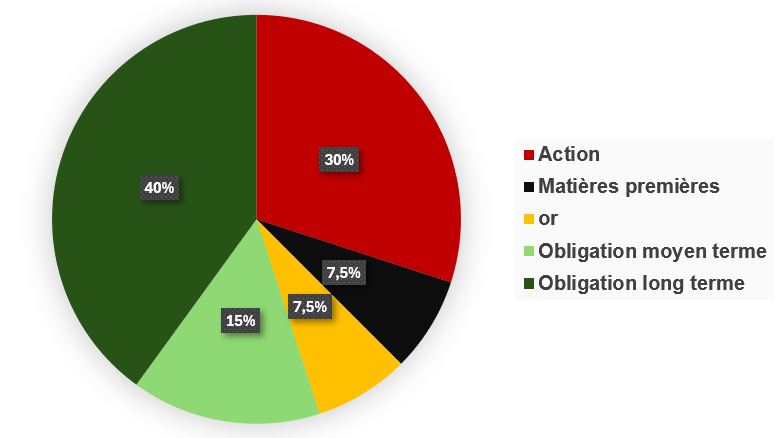

Il se compose de :

- 40% d’obligations long terme

- 30% d’actions

- 15% d’obligation moyen terme

- 7,5% d’or

- 7,5% de matière première

À qui correspond ce portefeuille ?

Ce portefeuille est beaucoup plus défensif que les deux précédents.

Cependant, je trouve sa composition assez complexe et difficile à gérer.

Un investisseur souhaitant diversifier ses actions sans passer par un ETF Monde, risque de se retrouver avec un nombre de lignes qui donne le vertige. Pas top.

Mais cela peut coller à un profil plutôt défensif prêt à gérer un PEA de plusieurs composants.

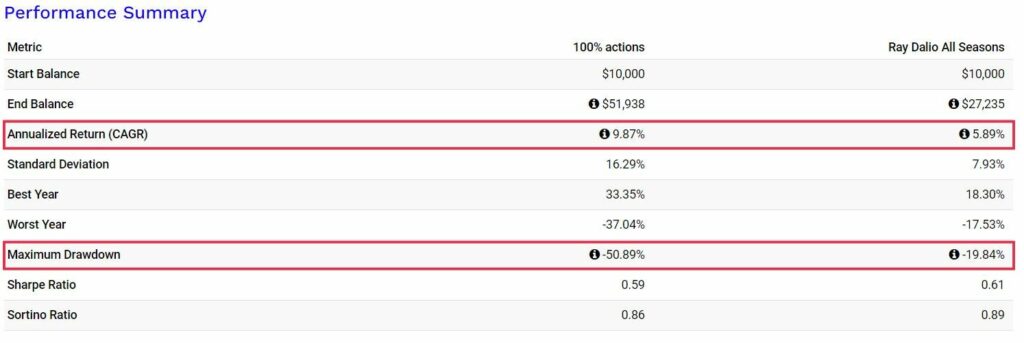

Quelle performance s’attendre ?

Tenez. Jetons un œil.

Evolution de performance (portefeuille 100% actions en bleu & modèle de Ray Dalio en vert)

Ça saute aux yeux. Le portefeuille de Ray Dalio sous-performe les actions américaines.

En revanche, il traverse plus facilement les crises. Sa performance s’élève à 5,89%. C’est correcte.

Mais son vrai atout reste son maximum drawdown réduit à 20% (comparé aux 50% du portefeuille 100% action).

Ces quelques points de rentabilité perdus justifient donc la diminution du risque du portefeuille.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Portefeuille défensif

🟢 Modèle capable de traverser plusieurs phases économiques

🟢 Volatilité réduite

Inconvénient

❌ Performance moins élevée

❌ Nombre de lignes important (plus difficile à suivre)

❌ Peut engendrer des frais importants à cause du nombre de composants

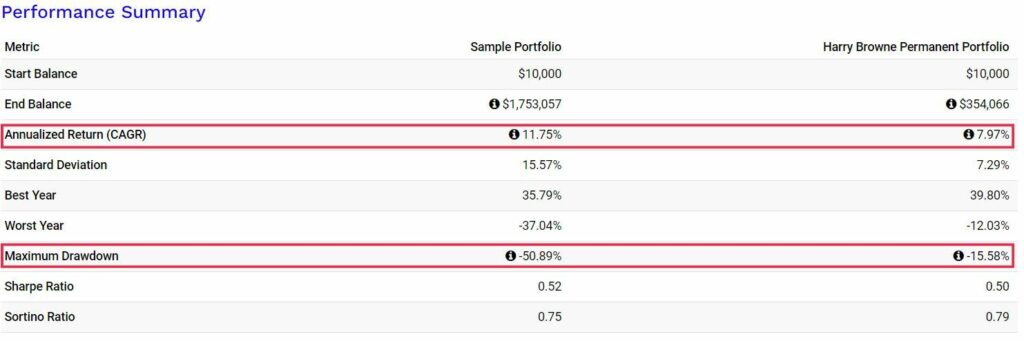

Portefeuille n°5 : Le permanent portfolio d’Harry BROWN

De quoi s’agit-il ?

Dans la même philosophie que Ray Dalio, Harry Browne crée un portefeuille avec l’ambition de traverser les différents cycles économiques.

Il les définit comme suit :

- La croissance

- La récession

- L’inflation

- La déflation

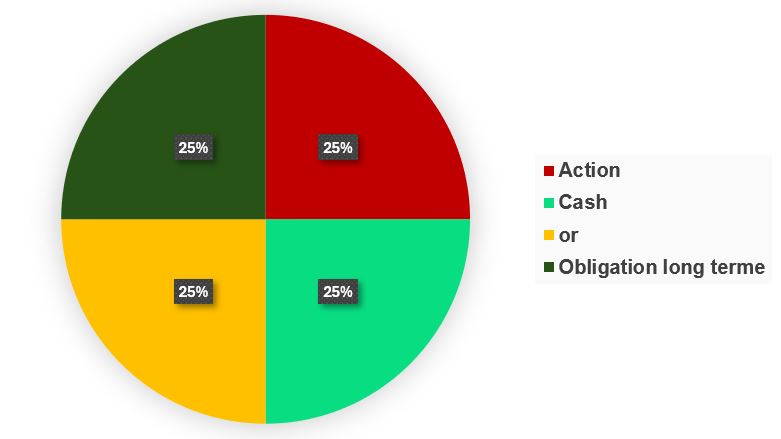

Pour cela, il répartit son portefeuille en quatre parties équivalentes.

- 25% d’actions pour profiter des périodes de croissance

- 25% d’obligation long terme pour leur stabilité en phase de déflation

- 25% de cash (ou d’obligation court terme) pour les récessions

- 25% d’or afin de se protéger des périodes d’inflation

À qui correspond ce portefeuille ?

Comme le modèle de Ray Dalio, ce portefeuille reste très défensif.

En revanche, il reste plus facile à gérer. La proportion égale de chaque actif simplifie son organisation.

Le point noir ?

La portion de cash parait très élevée dans ce portefeuille. À titre personnel, cela me frustrerait de voir autant d’argent non investi dans mon PEA.

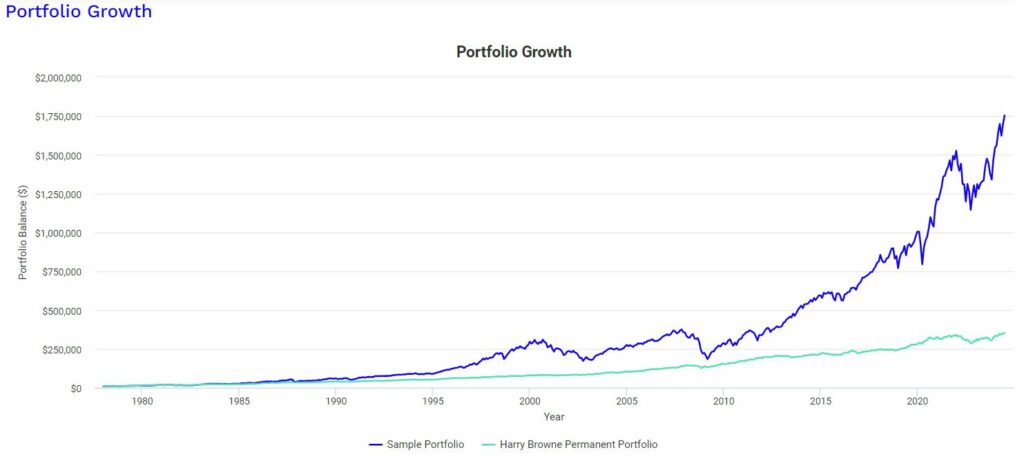

Quelle performance s’attendre ?

Alors ? Que remarquez-vous ?

Evolution de performance (portefeuille 100% actions en bleu & modèle de Harry Browne en vert)

Comme le portefeuille de Ray Dalio. Le modèle d’Harry Brown croit au fil des années tout en étant lissé par sa diversité.

D’ailleurs, en regardant les chiffres de plus près, nous remarquons que le permanent portfolio performe mieux qu’un All Weather.

Aussi, la baisse maximale atteint les 15% (au lieu de 20% pour le All Weather).

À titre personnel, je trouve le permanent portfolio bien plus intéressant.

- Plus simple à mettre en place

- Plus performance

- Baisse maximale moins importante

Mais, le choix dépendra de vos objectifs et de votre profil.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Plus simple que le modèle de Ray Dalio (3 ou 4 ETF suffisent)

🟢 Facile à gérer

🟢 Volatilité réduite (15%)

Inconvénient

❌ Proportion de cash très élevée (peut en rebuter quelques-uns)

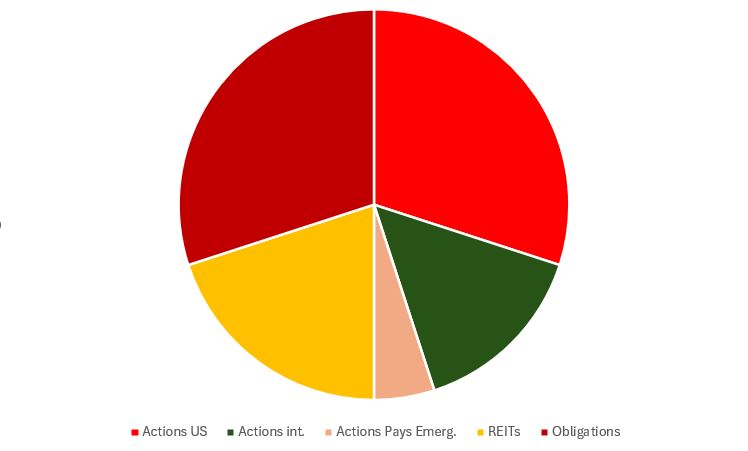

Portefeuille n°6 : Le portefeuille de SWENSEN

De quoi s’agit-il ?

Attention les yeux. En termes de diversification, on passe un niveau au-dessus. Jetons un œil à ce modèle.

- 30% actions US

- 15% actions internationales

- 5% actions pays émergents

- 20% REITs (immobiliers cotés en bourse)

- 30% obligation

Vous ne remarquez rien ?

Les REITs représentent de l’immobilier coté en bourse. En d’autres termes, ce sont des actions.

De ce fait, ce portefeuille se compose de 70% actions + 30% obligations. Ce qui le rapproche de notre modèle 60/40 vu plus haut.

La différence ici, c’est que la répartition géographique est bien plus précise.

À qui correspond ce portefeuille ?

Les investisseurs en quête de performance mais ayant un profil de risque modéré.

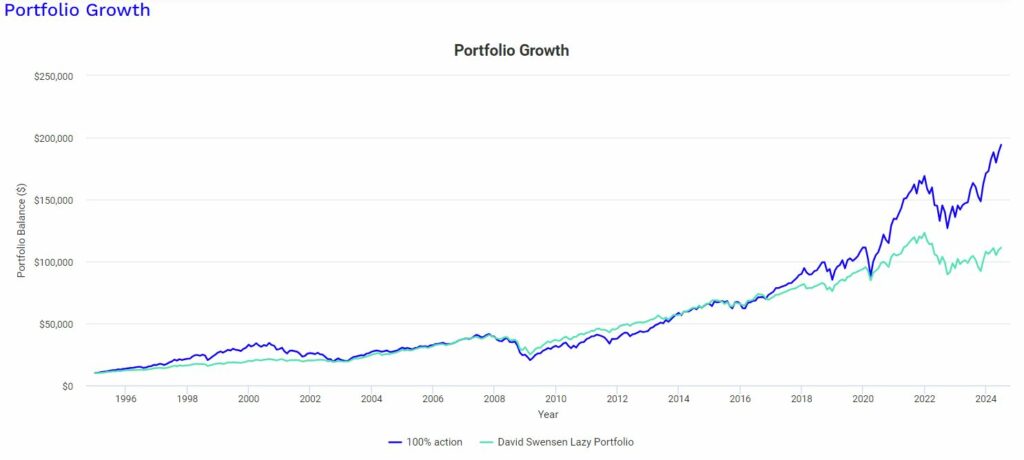

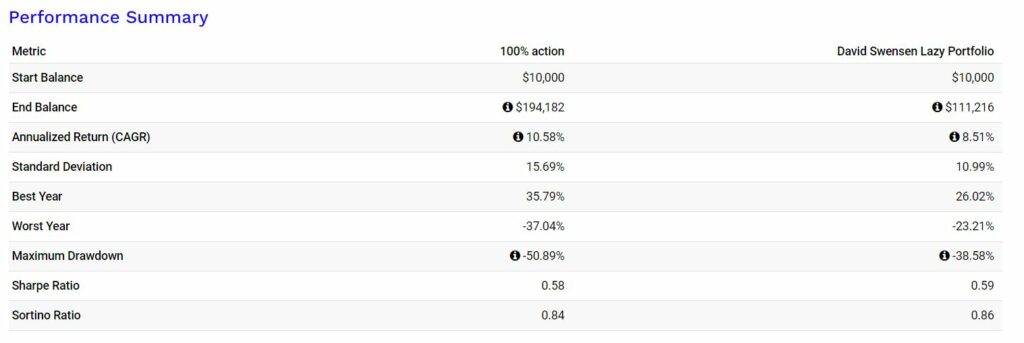

Quelle performance s’attendre ?

Hmmm… 🧐

Evolution de performance (portefeuille 100% actions en bleu & modèle Swensen en vert)

Avec 70% d’actions, il est normal de s’attendre à une performance bien plus élevée que les deux modèles précédents.

En revanche, il s’agit aussi d’un couteau à double tranchant.

Car malgré la bonne évolution du portefeuille, elle reste moins défensive. De ce fait, les périodes de crises deviennent plus catastrophiques.

Regardez les chiffres.

Une baisse max de 39%. C’est loin mieux que les 50% de son confrère. Mais, une telle chute, ça pique. Quand ça vous arrive, votre côlon réagit.

En résumé :

- Performance : 8%

- Max drawdown : 39%

Bien, bien.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Très diversifié géographiquement

🟢 Une partie immobilière qui apporte une diversification supplémentaire

🟢 Une bonne performance de 8%

🟢 Un bon rapport rendement risque

Inconvénient

❌ Très vulnérable

❌ Nombre de lignes astronomique

Portefeuille n°7 : Le portefeuille de William Bernstein

De quoi s’agit-il ?

On l’appelle aussi le portefeuille No-Brainer (sans réflexion). C’est pour vous dire sa simplicité.

Bernstein est neurologue et auteur de « The intelligence Asset Allocator ». Il se considère comme un accro aux actifs.

À travers ce portefeuille, Bernstein crée une allocation ultra simple, diversifiée et orientée vers les investisseurs recherchant un bon rapport rendement risque.

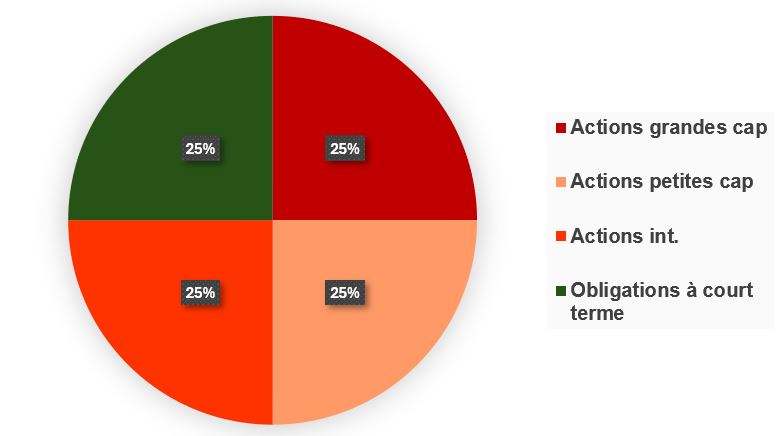

Regardez cette répartition :

- 25% de grandes capitalisations

- 25% de petites capitalisations

- 25% d’actions internationales

- 25% d’obligations à court terme

Ainsi, la part d’action profitera de la croissance des marchés. Et les obligations permettront de saisir les opportunités en cas de baisse.

À qui correspond ce portefeuille ?

Un investisseur souhaitant s’exposer à plusieurs types d’entreprises. La simplicité et une gestion facile de son portefeuille seront favorables à un débutant.

Le gros + ?

C’est la possibilité de le créer avec 4 ETF. Aussi, l’exposition aux petites capitalisations peut être un atout pour ceux qui sont friands de ce type d’actifs.

Mais la véritable question…

Quelle performance s’attendre ?

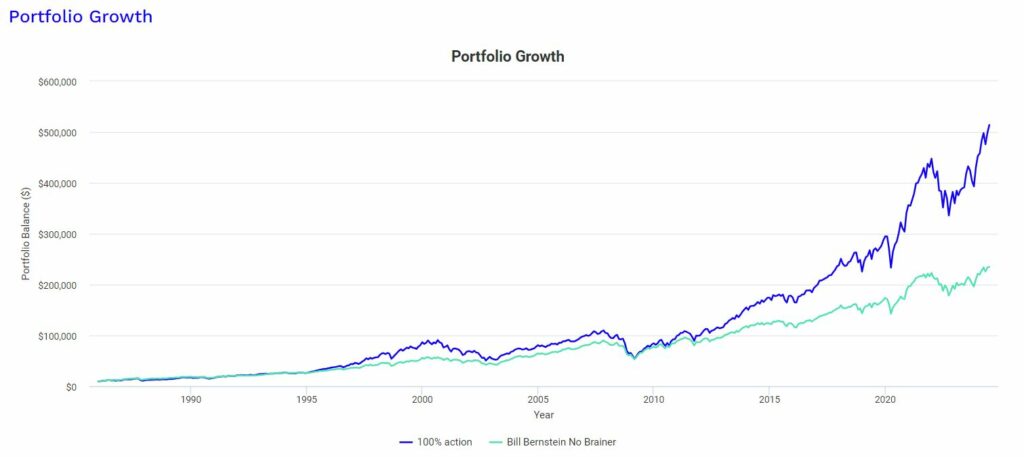

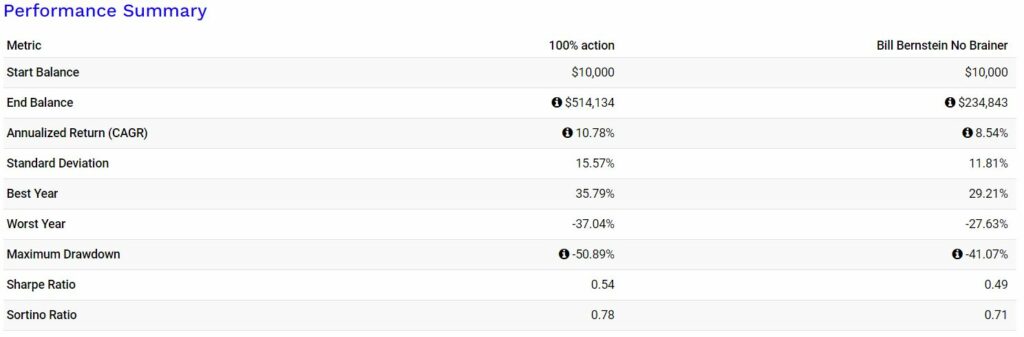

Evolution de performance (portefeuille 100% actions en bleu & modèle No Brainer en vert)

Rien de bien exceptionnel à raconter sur ce modèle.

- Un rendement de 7%

- Une baisse maximale de 41%.

Moins performant qu’un 60 / 40, mais plus risqué (car, je le rappelle, le 60 / 40 affiche une perf de 8% pour un max drawdown de 30%).

Encore une fois, c’est un choix qui peut se justifier en fonction de vos préférences, de vos ambitions et de vos objectifs.

Les avantages et inconvénients de ce portefeuille

Avantage

🟢 Diversification géographique et de taille d’entreprise

🟢 Possibilité de le construire avec seulement 4 ETF

Inconvénient

❌ Très vulnérable (75% action)

❌ Moins performant qu’un 60 / 40 mais plus risqué

À vous de choisir

On ne sélectionne pas un modèle de portefeuille comme on choisit la sauce d’un Kebab.

C’est votre véhicule d’enrichissement. Alors faite en sorte qu’il soit adapté à votre profil de conducteur.

Beaucoup se contentent de bourrer leur portefeuille d’actions. Selon eux, les autres actifs sont inutiles car moins performants.

Le problème ?

À la première crise, leur patrimoine chute de 30%. La panique s’installe. L’angoisse prend le dessus. Ils passent leurs soirées à fixer le plafond. Ils finissent par se ronger les ongles, à se demander s’ils doivent vendre ou encaisser encore plus de pertes.

La performance c’est bien. Mais aucun point de rentabilité ne mérite votre tranquillité et votre sérénité.

Donc orientez-vous vers un modèle adapté à votre profil. Réclamez de l’aide s’il le faut.

Ainsi, votre argent travaillera et vous dormirez sur vos deux oreilles.

")

Encore un bel article. Je ne connaissais pas ces 7 modèles de portefeuille. Pour ma part, j’ai joué la sécurité en prenant une assurance vie sur un modèle 60/40. Ke vais peut etre compléter avec un modèle PEA avec du 100% actions si on joue sur le long terme…à suivre !

Merci pour ton retour Quentin. Effectivement, Le bon vieux 60 / 40 offre un équilibre performance/risque ultra intéressant. Une vision long terme reste indispensable. Bravo pour ton passable à l’action

Bonjour Kévin,

Merci pour ton article très pertinent.

Peux-tu nous indiquer ta sélection d’ETF PEA pour illustrer chacun des portefeuilles mentionnés.

Merci.

Hey Aymeric. Merci pour ton commentaire. En effet cela peut faire l’objet d’un article entier. Je prendrai le temps d’en rédiger un avec une sélection d’ETF intéressants et je mettrai le lien sous ton commentaire. 😊