Les experts en investissement portent tous ce même discours : “ Investis. Mais surtout, diversifie pour limiter les risques”.

Excellent conseil. La diversification expose ton patrimoine à plusieurs actifs. Ça réduit le risque.

Mais, peu d’investisseurs appliquent correctement ce conseil.

C’est ce que je constate quand je reçois des novices en échange téléphonique. Ils me présentent leur portefeuille. Une tartine d’actions d’entreprises sans logique. Ils sont perdus.

Normal. Leur compte d’investissement s’est transformé en foutoir.

Pas grave. Je suis là pour les aider.

Mais, quelles erreurs ont-ils commises pour obtenir un portefeuille aussi bordelique ? Sans stratégie. Peu performant.

Dans 90% des cas, la réponse est la même.

“On m’a dit de diversifier. Bah, j’ai diversifié !”

Beaucoup prennent ce conseil au pied de la lettre. J’ai aussi commis cette erreur.

J’ai tenté de diversifier en multipliant les actifs de mon patrimoine. Actions d’entreprises, obligations, immobilier, cryptomonnaies… Un peu de tout, sans réelle cohérence.

Et j’ai très vite ressenti les conséquences. Mon portefeuille grandissait… mais chaque ligne pesait à peine. Rien ne dégageait de vraie performance.

Je m’éparpillais sans aucune stratégie.

Quelle erreur !

C’est en survolant le livre d’Edouard PETIT que je comprends mon erreur. La vraie diversification, c’est pas de tout acheter.

C’est bien plus technique que ça.

Diversifier, c’est savoir quoi acheter, combien, et pourquoi. C’est construire un patrimoine stratégique :

- Avec un risque maîtrisé

- Capable de traverser les différents cycles économiques

- Capable de faire face aux imprévus

- Avec un rapport performance sur risque optimisé

Et pour arriver à ce résultat, j’ai dû comprendre le principe d’allocation d’actif.

L’allocation d’actif c’est ton fil rouge

Je l’avais déjà défini dans cet article : 103 mots et expressions pour maîtriser le jargon boursier.

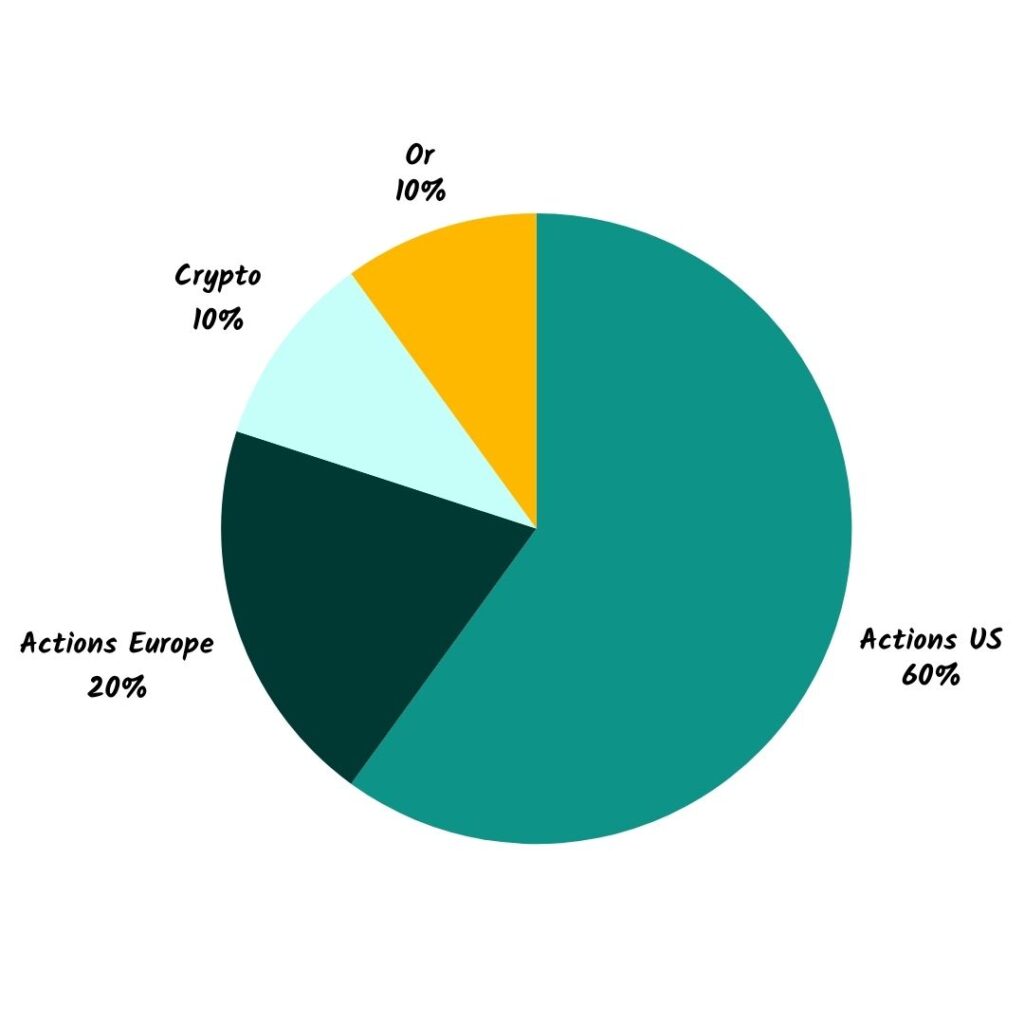

Mais pour la faire courte, l’allocation d’actif est la répartition choisie pour les différents actifs de ton patrimoine. Un investisseur peut choisir une allocation d’actif très agressive comme :

- 60% d’actions Américaines

- 20% d’actions Européennes

- 10% de crypto monnaies

- 10% d’or

Très exposé aux performances des actions américaines, avec un fond de portefeuille en or pour lisser la volatilité.

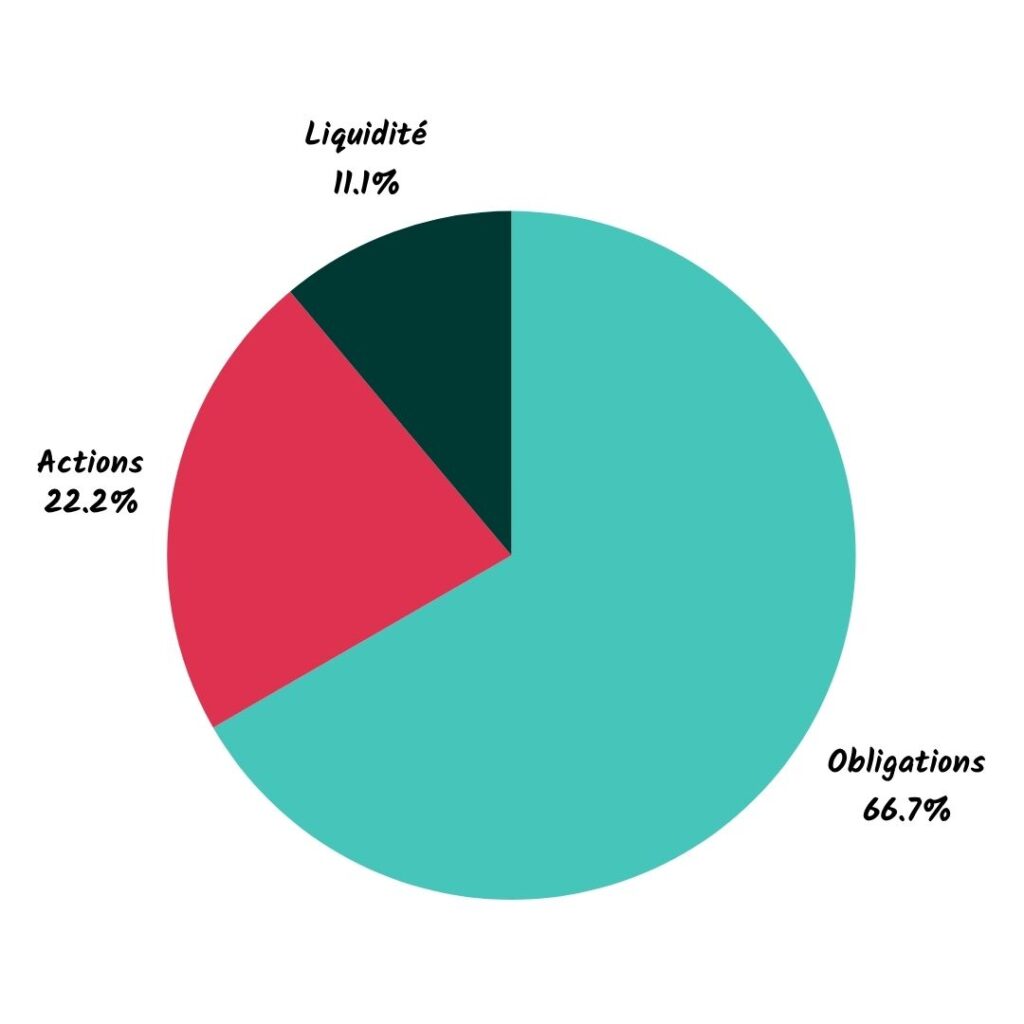

Un autre, proche de la retraite, souhaiterait peut-être sécuriser son capital. Alors, il s’oriente vers une allocation plus prudente :

- 50% Obligation long terme

- 30% actions

- 20% liquidités

Deux salles, deux ambiances.

Déjà, avec un plan, on y voit un peu plus clair. Quelques ETF dans un Plan d’Épargne en Action ou un Compte-Titre Ordinaire permettent de mettre ces allocations en place. Tu sais dans quoi investir chaque mois.

Mais la diversification c’est bien plus qu’une simple allocation d’actifs.

L’immobilier, par exemple

Imagine que tu détiens un parc immobilier de 20 appartements. Pour développer tes revenus et profiter de rentabilités bien juteuses, tu décides d’exploiter tes biens en courte durée.

Puis, un jour… le drame.

Un virus s’abat sur le monde. La France est à l’arrêt. Personne ne se déplace. Les commerces restent fermés. Les emplacements touristiques désertes.

Tes appartements restent vides pendant plusieurs mois. Mais, les échéances de prêts, eux, continuent d’être prélevées.

Hmmm… scénario possible, selon toi ? Ça ne te rappelle rien ?

Pour préparer ce genre de catastrophes, investir dans des actions et des obligations ne suffira pas.

Tu dois diversifier les modes d’exploitation. Garder le cœur de ton parc immobilier exploité en courte durée. Mais avec 1 bien ou deux en location à l’année. Quelques-uns en colocation.

Tu diversifies. Tu limites la casse en cas de crise.

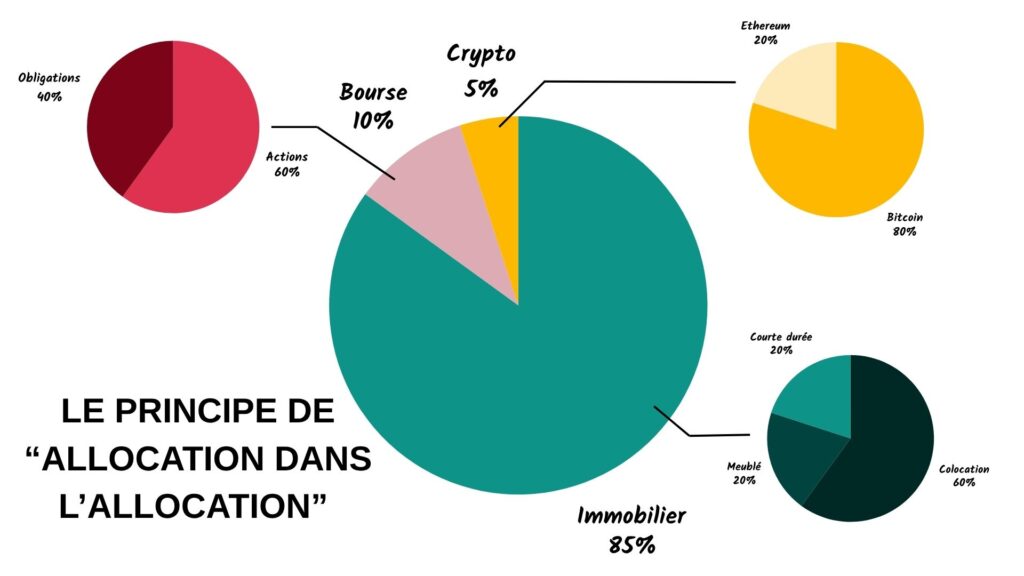

La stratégie ? Tu crées une allocation dans l’allocation

Facile à comprendre. Pourtant, complexe à mettre en place.

Mais, t’inquiète pas. Je te donnerai ma stratégie perso dans quelques minutes.

Le principe est simple : une fois que tu as défini la répartition de ton patrimoine, tu descends encore d’un niveau. Tu appliques une logique d’allocation à chaque pilier de ton patrimoine.

L’idée reste de garder une cohérence globale entre les parties.

Un exemple sera encore plus clair. Tu investis en bourse, en immobilier locatif et en cryptomonnaie.

Tu disposes d’un patrimoine global réparti de la manière suivante :

- 85% immobilier locatif

- 10% Bourse

- 5% Crypto

Au sein de chaque partie, tu retrouves une autre répartition

Immobilier locatif (avec une diversification du mode d’exploitation):

- 60% colocations

- 20% meublé à l’année

- 20% courte durée

Bourse :

- 60% d’actions Monde

- 40% d’obligations long terme

Cryptomonnaies :

- 80% Bitcoin

- 20% Ethereum

Dans l’ensemble, ça donne ça.

Dans chaque partie (bourse, immo et crypto) tu as une répartition logique afin de diversifier et limiter les risques.

Tu peux même aller plus loin en diversifiant géographiquement tes investissements locatifs par exemple. Au moins, ça t’évite de rester exposé à un seul secteur.

Comment créer cette allocation de manière stratégique ?

Ce qui a marché pour moi, c’est le paradoxe de la concentration. Bizarre, oui. Mais, simple à comprendre.

Pour diversifier, tu dois d’abord te concentrer sur un type d’investissement.

Pour bien investir, tu dois savoir comment fonctionne un actif. Comment il réagit en fonction des cycles économiques. Quelles sont les fautes à éviter.

On ne devient pas un bon investisseur en bourse après avoir acheté 3 ETF.

On le devient avec le temps. Après plusieurs erreurs. Après quelques années d’expériences.

Et, à moins d’être un disque dur sur pied, impossible de développer des compétences solides en immobilier, en bourse, en crypto ou en SCPI en quelques mois.

Alors, je me concentre sur un type de placement à la fois.

Je développe ma partie de patrimoine très orienté bourse. Puis, passé un certain palier (20.000€, par exemple), je commence l’immobilier.

C’est une stratégie qui paraît frustrante au départ. Car nous vivons dans une génération qui veut tout, tout de suite. Une génération impatiente.

Pourtant, pour éviter les conneries, il faut prendre le temps d’apprendre.

💰 Tu veux démarrer par la bourse ? Alors renseigne-toi sur les différents modèles de portefeuille existants. Repère celle qui colle le mieux à tes objectifs et à ton profil de risque et dresse une liste d’ETF qui t’aidera à appliquer cette allocation.

🏠 Tu veux commencer par l’immobilier ? Forme-toi sur les modes d’exploitation, la fiscalité, les contraintes, le calcul de cashflow, les stratégies d’investissement. Accumule de la connaissance et mets les en pratique.

Vas-y pas à pas

Une fois que tu disposeras de ton allocation d’actifs stratégique, tu auras un fil rouge qui guidera tes décisions. Inutile de changer de stratégie tous les quatre matins. Parce que tu seras préparé aux crises et aux moments difficiles.

Comme disait Abraham Lincoln :

Que l’on me donne six heures pour couper un arbre, j’en passerai quatre à préparer ma hache.

Prends le temps de te préparer. Ne te compare pas à ceux qui sont au chapitre 20 de leur vie alors que tu es encore au chapitre 2 du tien.

Si tu veux aller plus loin, réserve ton appel gratuit afin d’échanger sur tes objectifs d’investissement et de liberté.

")