Aujourd’hui, je reviens sur une notion fondamentale de l’argent : la gestion.

Parce que c’est ce qui fait la différence entre une personne qui maîtrise son argent et une qui le subit.

Tiens. Un exemple. Ce scénario te parle peut-être.

Tu travailles dur. Tu reçois ton salaire. Mais tu n’as aucune idée d’où partent tes €€€.

Tes dépenses s’enchaînent. À chaque fois que tu utilises le sans contact, impossible de dire si ton solde est dans le vert ou dans le rouge.

Tu penses qu’il te reste 1200€, mais l’appli bancaire affiche à peine 350€. La fin du mois va être serrée.

Les symptômes classiques d’un manque de visibilité. 😓

Beaucoup pensent que gagner plus réglerait ce problème. En réalité, c’est souvent faux. La gestion des finances est une affaire d’organisation. Pas de montant.

Il existe des personnes au SMIC qui peuvent investir. Alors que certains directeurs d’entreprise touchant 4000 ou 5000€ par mois souffrent dès le 15 du mois.

« L’argent est, à certains égards, comme le feu ; c’est un excellent serviteur mais un terrible maître » – J.T. Barnum

Il y a quelques années, j’avais du mal à gérer mes comptes. Impossible de mettre un sou de côté. J’avais les poches trouées.

Et le pire ? C’est que je tentais désespérément d’épargner quelques euros. Mais le manque de visibilité m’incitait à chauffer la carte bleue. Je me retrouvais vite à découvert.

Alors je retirais l’argent de mon épargne pour colmater ce vide.

Un pas en avant. Un pas en arrière.

J’ai tenté différentes approches pour reprendre mon argent en main. Mais rien. La plupart du temps j’abandonnais mon suivi. Trop ennuyeux, trop contraignant. 😤

Mais, ma situation a changé quand j’ai utilisé un outil qui a transformé mes finances : le bilan.

Peut-être que tu as du mal à gérer tes €€€, toi aussi. C’est ton cas ? Tu veux reprendre le contrôle ?

Alors lis la suite. Je vais te montrer comment faire ton propre bilan financier et reprendre le contrôle sur ton argent.

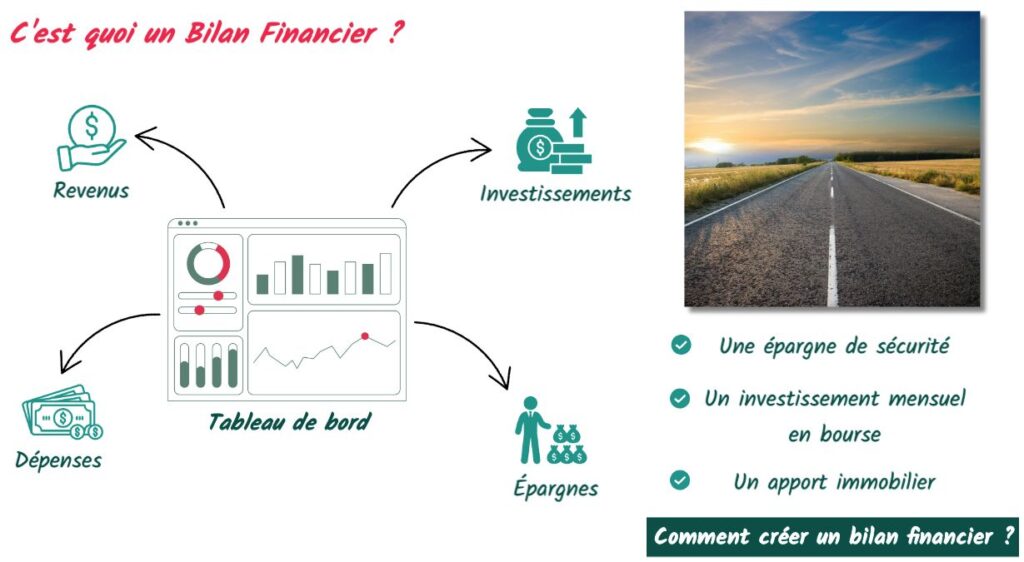

C’est quoi un bilan financier ?

C’est un tableau de bord personnel. Un outil puissant qui te révèle, noir sur blanc, combien tu gagnes, combien tu dépenses, et où va ton argent chaque mois.

Tu retrouves toutes les informations :

- Les revenus : Salaires, loyers, dividendes…

- Les catégories de dépense : Loyer, course, assurances, loisirs…

- Les épargnes : fonds d’urgence, épargne projet…

- Les investissements : bourse, crypto, immo…

Le tableau de bord me donne une visibilité à 360° sur mes comptes. C’est le waze de mes finances. Il m’alerte, il me guide, il m’aide à éviter les sorties de route.

Sans cette clarté, impossible de prendre des décisions intelligentes ou de poser la première pierre de mon patrimoine.

Ce scanner est un atout. Grâce à lui, ma situation a pris un tournant à 90 degrés.

- J’ai créé une épargne de sécurité équivalent à plusieurs mois de salaire

- J’ai investi une partie de mes revenus en bourse

- J’ai constitué une épargne qui peut être utilisée comme apport ou pour rassurer le banquier lorsque je demande un prêt immobilier

Sans bilan, rien de tout ça n’aurait été possible.

Alors, comment faire un tableau de bord financier puissant et efficace ? Il existe plusieurs méthodes. Mais je vais te partager ma stratégie. Un plan d’action simple en 5 étapes.

On démarre 🚀.

Étape 1 : Télécharger les 3 derniers relevés de compte

Rien de compliqué. Il suffit d’accéder à ton espace client bancaire et de télécharger tes derniers relevés.

Tu peux les télécharger en PDF pour les imprimer et écrire ou surligner dessus.

Mais je préfère la version Excel. Plus écologique. Mais aussi, plus simple à modifier.

Étape 2 : Créer des catégories

Maintenant que j’ai mes relevés de compte sous les yeux, je peux commencer à bosser.

✍🏽 Sur une feuille à part, je liste toutes catégories de dépense possibles :

- Loyer

- Alimentation (maison)

- Alimentation (travail)

- Assurances (voiture, maison, civil…)

- Énergie (eau, gaz, élec)

- Animaux (croquettes, frais véto…)

- Entretien maison (jardin, nettoyage intérieur…)

- Carburant

- Entretien voiture (contrôle technique, révision, pneus…)

- Vêtements

- Sport

- Loisir

- Investissement sur soi (livres formations)

- Investissements (bourse, immo, crypto…)

Il en manquera. Il en manque toujours. Mais pas de panique. Tu le complèteras dans l’étape 3.

Étape 3 : catégoriser chaque dépense

🎯 L’objectif : classer chaque ligne de dépense, dans une catégorie.

Récupère tes relevés de compte de l’étape 1. En face de chaque dépense, indique sa catégorie.

Perso, je crée une colonne supplémentaire sur le fichier Excel et j’intègre une liste déroulante. Ultra-pratique pour gagner du temps.

Tu préfères le papier ? Aucun souci. Imprime tes relevés de compte et utilise un code couleur avec des surligneurs. Simple, mais diablement efficace.

Durant cette phase, il m’arrive de m’aperçois que j’ai oublié des catégories de dépenses. Alors, je la complète. Le but c’est d’avoir un suivi précis et personnalisé.

La durée de cet exercice dépendra de ton profil. Si tu es du genre à dégainer la carte bleue dès qu’un achat te fait de l’œil, prévois un peu de temps. Sinon, ça peut aller vite.

Et tu sais quoi ? Cette activité me fait toujours un drôle d’effet.

C’est comme ouvrir les yeux sur mes finances. À chaque fois, je redécouvre mes comptes.

Parfois, je tombe sur des abonnements fantômes que j’ai complètement oubliés.

Mais surtout, je prends conscience de mes habitudes cachées… et de leur vrai prix.

👉 Un exemple.

À une époque, j’avais une routine bien rodée : après le boulot, un petit arrêt à la boulangerie pour une bouteille d’eau et une viennoiserie. Parfois, j’ajoutais un café pour bosser sur mes projets le soir.

Tout ça me coûtait environ 5€.

Rien d’extravagant, hein ?

Mais 5€ par jour × 5 jours de travail × 4 semaines dans le mois = 100€ par mois.

💸 100€ évaporés sans même que je m’en rende compte. Pour un simple caprice.

Alors peut-être que tu vas débusquer des fuites sournoises en scrutant tes relevés. Ces petites dépenses invisibles qui, mises bout à bout, t’empêchent d’épargner ou d’investir.

Regarde bien. Tu pourrais facilement libérer plusieurs dizaines, voire des centaines d’euros chaque mois.

Et une fois que j’ai catégorisé chaque dépense, tu peux passer à l’étape suivante : l’analyse.

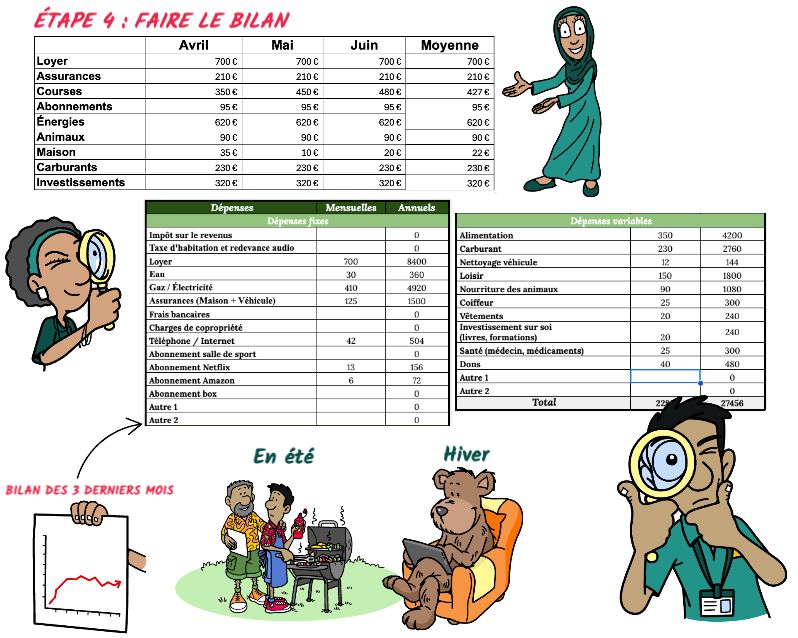

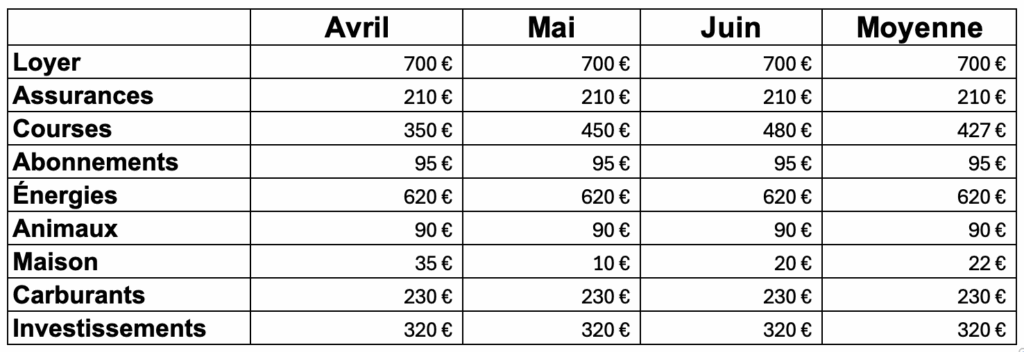

Étape 4 : Faire le bilan

OK. Le plus gros est fait. On passe à la phase révélatrice.

C’est le moment de mettre les chiffres à nu.

Je calcule le total dépensé pour chaque catégorie de charge, et ce, pour chaque relevé de compte.

Tu vas vite voir certaines catégories exploser les compteurs. Elles vont littéralement te sauter aux yeux par leur montant démesuré. On s’y penchera en détail à l’étape suivante.

Une fois que tu auras tout compilé, tu pourras déduire une moyenne mensuelle par catégorie.

C’est là que la magie des données opère : tu passes du flou à une vision ultra-précise de tes finances. 🧐

Maintenant, tu peux tout regrouper dans un document optimisé.

Pour cette étape, utilise un tableur Excel pour budget. Ça simplifie la vie. Si tu n’en as pas, pas de panique. Je t’en propose un juste ici 👉 TABLEAU DE BORD FINANCIER.

⬆️ Tu peux aussi cliquer sur l’image pour le télécharger ⬆️

Tu dois obtenir quelque chose de similaire à ça.

🚨 Mais attention : ce document ne t’offre qu’une photographie instantanée. Une vision à court terme.

Pourquoi ? Parce que tes dépenses évoluent selon les saisons.

👉 Par exemple : en août, pendant les vacances, les barbecues et les sorties explosent. Je peux dépenser bien plus en sortie et en carburant qu’en décembre.

Alors qu’en décembre, je suis en mode cocooning à la maison. Je dépense beaucoup moins.

C’est pour ça que je mets à jour ce tableau de bord chaque trimestre.

Au fil des mois, je construis une vue panoramique de mes habitudes. Et après un an, j’ai une maîtrise totale de ma façon de dépenser.

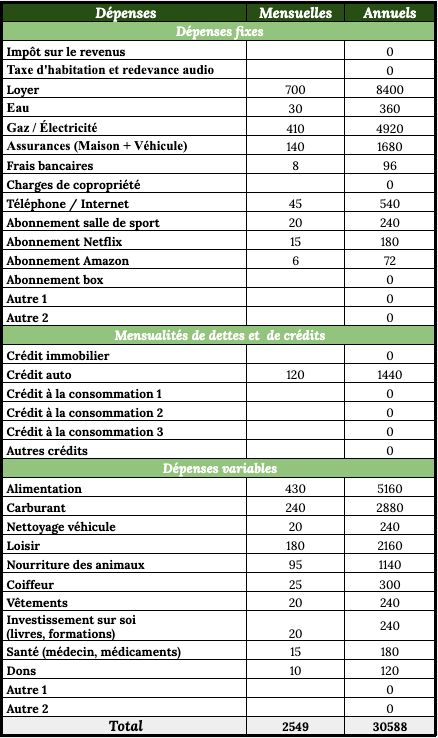

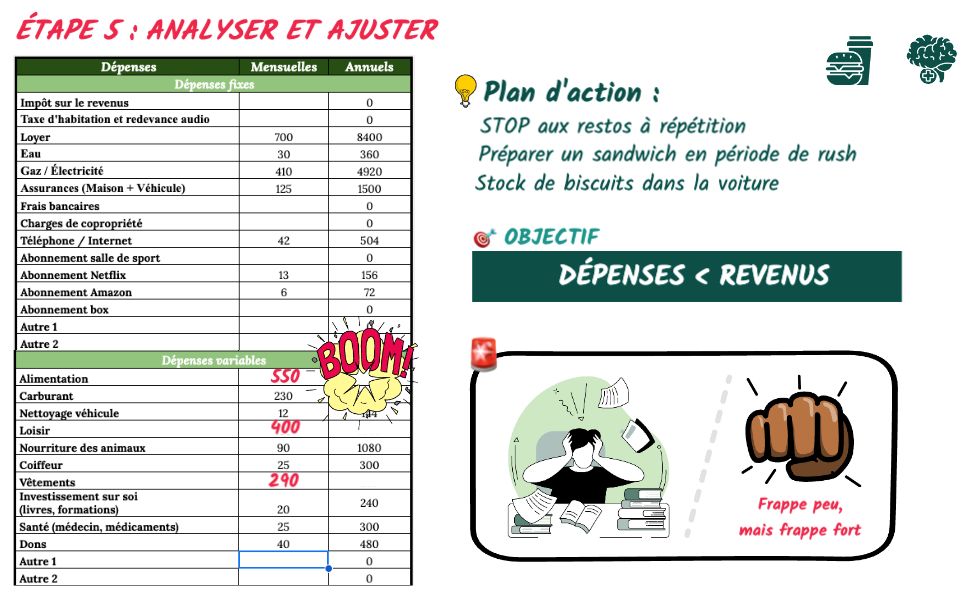

Étape 5 : Analyser et ajuster

À cette étape, tu as un aperçu d’où va ton argent.

Si tu regardes attentivement ton tableau, les dépenses importantes devraient te sauter aux yeux.

👉 Exemple concret : la première fois que j’ai créé ce document, je finissais chaque mois à découvert. En plongeant dans mon bilan, j’ai vu que je cramais 300€ rien que dans les loisirs. Et le plus gros ? Les repas extérieurs.

Prise de conscience. Il était temps de passer à l’action.

J’ai mis en place des ajustements simples mais puissants :

- Stopper les restos à répétition 🍔🚫

- Préparer un sandwich maison les jours de rush 🥪

- Toujours avoir un stock stratégique de biscuits dans la boîte à gants pour éviter les tentations 🍪

Adapte tes actions en fonction de tes objectifs, de tes envies ou du montant que tu souhaites économiser.

Au final, tes dépenses doivent être inférieures à tes revenus.

🚨 Alerte motivation : Ne pars pas dans tous les sens.

Quand on commence à y voir clair, on veut tout optimiser, tout de suite. Erreur classique. On fait une liste de 50 trucs à changer, et on s’épuise. Je le sais. Je suis passé par là.

👉 Mon conseil ? Frappe peu mais frappe fort !

Applique 1 à 2 changements max. Concentre-toi dessus. Vois l’effet. Puis ajuste.

C’est comme ça qu’on bâtit un système solide, durable et motivant. Pas à pas.

Ensuite ?… L’étape suivante dépend de tes objectifs

Tu viens de poser une base solide. Bravo.

À partir d’ici, tout est possible. À toi de choisir la direction stratégique que tu veux prendre.

✅ Tu peux créer une épargne de sécurité, ton bouclier financier pour affronter des imprévus

✅ Tu peux préparer un apport pour un projet immobilier

✅ Tu peux investir intelligemment : en bourse, en crypto ou en toi-même.

Tu as repris le contrôle. De multiples possibilités s’ouvrent à toi. C’est le début de ta liberté.

« Un voyage de mille kilomètres commence par un pas. » – Laozi

Et tu viens de faire ce premier pas décisif.

Maintenant, tu peux continuer à bâtir ton empire, pierre après pierre, avec des actions concrètes, durables et puissantes.

N’attends pas que tout soit parfait. Ce qui compte, c’est de commencer.

Fonce. Agis. Et transforme ta vie.

")